장문준 KB증권 연구원은 “삼성엔지니어링(028050)의 2024~2025년 실적 측면의 모멘텀은 약하지만 2024년은 회사가 추진해온 에너지 트랜지션(Energy Transition) 중심의 비즈니스 구조 변화가 ‘분명하게’ 확인되는 해가 될 것”이라며 이같이 밝혔다.

그는 “한 건의 신규수주만으로도 회사에 대한 시장의 인식이 급격하게 바뀔 수 있는 지점으로 판단한다”며 “주가가 조정 받고 있는 지금 회사에 대한 관심을 놓지 말아야 하는 이유”라고 강조했다.

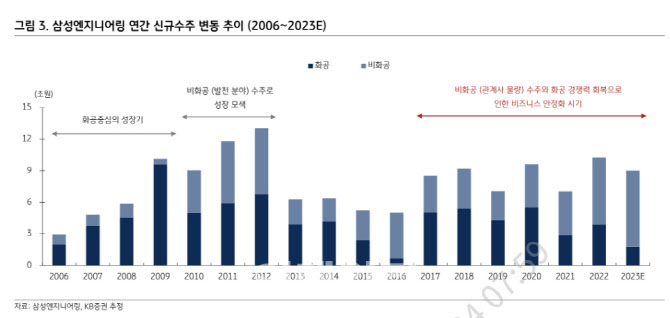

올해 3분기 삼성엔지니어링의 누적 수주는 6조8000억원으로 연간 목표 12조원과 상당한 차이가 난다.

다만 그는 “수주에 대한 실망감에서 생긴 문제는 우선 수주에서 풀고 가야 한다”며 “2023년 수주부진으로 지금은 신뢰도가 낮지만 2024년은 삼성엔지니어링에게 유래 없는 수주 호황의 해가 될 것”이라고 기대했다.

이어 “비즈니스 구조 변화를 바탕으로 연간 기대 수주 규모가 중장기적으로 레벨업 될 것”이라며 “금리 등 불확실한 매크로 환경 탓에 그린 수소 프로젝트에 대한 시장의 의구심이 존재하지만 실체가 더욱 뚜렷해지고 있음은 부정할 수 없다”고 판단했다.

장 연구원은 “말레이시아 페트로나스(Petronas)와 일본기업들이 60메가와트(MW) 그린 수소 프로젝트 피드(FEED)를 내년 1월 착수하기로 하는 등 말레이시아는 수소에 진심”이라며 “삼성엔지니어링이 사라왁 주정부와 추진 중인 H2Biscus가 금년 11월 FEED 착수 후 2024년 EPC전환이 가능할 것으로 보는 이유”라고 덧붙였다.

|

![[포토]잠시 쉬어가는 서울야외도서관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000281t.jpg)

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]정부, ‘비위 혐의 다수 발견’ 이기흥 체육회장 등 경찰 수사 의뢰](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000227t.jpg)

![[포토]수능대박을 위해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000202t.jpg)

![[포토]가을의 추억](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000165t.jpg)

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토]박현경,반가운 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900018t.jpg)

![[포토] 가축분 고체연료 협약 인사말하는 김준동 남부발전 사장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801640t.jpg)

![[포토] 장유빈 '정교함까지 장착한 장타자'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110800230t.jpg)

![[포토]김재희-홍지원,콤비 즐거운 출발 인사](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000266h.jpg)

![2천조짜리 대책 내놔도 한숨…여전히 목마른 中 경제[e차이나]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000216b.jpg)

![노인 타깃의 '이것'....30대 청년이 먹었더니 '오?' [먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000174h.jpg)