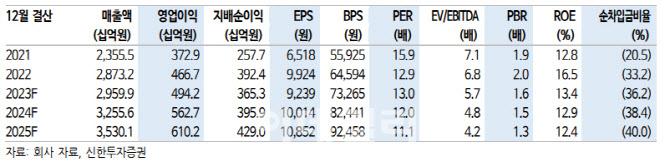

[이데일리 양지윤 기자] 신한투자증권은 22일 오리온에 대해 탑라인 부진에도 아홉 달 연속 증익 흐름을 이어가고 있다고 진단했다. 향후 점유율 상승, 카테고리 및 지역 확장 가시화가 주가 반등의 핵심이 될 것이라는 판단이다. 투자의견 매수, 목표주가 17만원을 유지했다.

오리온(271560)의 21일 종가는 11만9700원이다.

조상훈 신한투자증권 연구원은 오리온에 대해 “10월 국가별 전년대비 매출증감률은 전반적으로 부진앴으나 영업이익은 비용 효율화 노력이 지속되는 가운데 원가 부담도 완화되며 선방했다”고 밝혔다.

중국은 춘절 이전 기존 경소상 내 재고 조정 효과로 위안화 기준 매출이 3% 감소했다. 다만 영업이익률은 20.3%를 기록하며 세 달 연속 20%를 넘었다.

그는 “경소상에게 지급하는 장려금 체계를 변경하며 판관비를 절감했고, 일부 원재료 단가 인상 속에서도 원재료 복수화, 비딩 확대 등 원가 절감 노력도 이어지며 원가율 상승을 최소화한 덕분”이라고 짚었다.

특히 중국은 레버리지 효과로 높은 기저를 뚫고 있다. 2~3분기 중국 영업이익은 높은 기저를 뚫고 전년대비 43%, 22% 증가했다. 이는 신제품 효과에 따른 매출 증가와 원가 부담 완화, 비용 절감 노력이 더해진 결과이다.

그는 “중국 제과 시장은 과거처럼 성장률이 높지는 않겠으나 공격적인 신제품 출시를 통해 점유율 경쟁에서 우위를 점하고 있다”며 “특히 경쟁업체들과는 다르게 가격 인상을 최소화하며 제품 경쟁력만으로 실적을 개선시키고 있는 점에 의미가 있다”고 평가했다.

곡물 가격 하락에 따른 원가 부담 완화도 긍정적이라고 분석했다. 현재 밸류에이션은 12개월 선행 주가수익비율(PER) 12배로 지나친 저평가 국면이라고 판단했다.

그는 “향후 신제품 출시와 채널 확장에 따른 점유율 상승, 카테고리 확장, 지역 확장이 가시화된다면 과거와 같은 프리미엄 구간에 진입할 수 있을 것”이라고 말했다.

![[포토] 소방 "포스코 포항제철소서 큰 불 신고"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000360t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000314t.jpg)

![[포토]의협 대의원총회 참석하는 임현택 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000295t.jpg)

![[포토]잠시 쉬어가는 서울야외도서관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000281t.jpg)

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]정부, ‘비위 혐의 다수 발견’ 이기흥 체육회장 등 경찰 수사 의뢰](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000227t.jpg)

![[포토]수능대박을 위해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000202t.jpg)

![[포토]가을의 추억](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000165t.jpg)

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000314h.jpg)

![트럼프 전용기 옆자리 그녀…유리천장 깨고 오른팔 등극[파워人스토리]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000340b.jpg)