[이데일리 김소연 기자] 신한금융투자는 26일

RFHIC(218410)에 대해 4분기와 내년 실적이 반등할 것으로 전망했다. 종합 질화갈륨(GaN) 반도체 회사로 진화하며, 신사업 가시화가 임박했다는 점에서 현 주가 수준이 매수하기 적기라고 판단했다. 투자의견 ‘매수’, 목표주가 5만5000원을 각각 유지했다. 현재 주가는 25일 기준 3만2400원이다.

고영민 신한금융투자 연구원은 이날 보고서에서 “3분기 매출액 191억원, 영업적자 1억원으로 컨센시스를 하회하는 실적을 기록했다”며 “배경은 삼성전자의 버라이즌향 공급 물량 축소와 국내향 방산 매출의 4분기 이연”이라고 설명했다.

다만 4분기 실적은 반등할 것으로 내다봤다. 고 연구원은 “4분기 매출액은 312억원, 영업이익 31억원을 전망한다. 버라이즌향 공급 물량 축소는 4분기에도 영향을 미치겠으나 확정적인 방산 매출을 기반으로 안정적인 실적 반등 가능성이 높다”고 말했다.

내년 역시 긍정적이다. 그는 “내년은 매출액 1773억원, 영업이익 256억원을 전망한다. 삼성전자향 해외지역 공급 본격화가 예상된다”며 “2021년 캐나다, 일본 등 삼성전자 수주 통신사들의 설비투자(CAPEX) 달성률 흐름이 긍정적”이라고 설명했다. 2022년은 버라이즌과 함께 캐나다, 일본, 유럽, 인도향 유의미한 규모의 공급이 진행될 것이란 기대다.

본업 이외에도 GaN 반도체 신사업도 가시화된다는 전망이다. 고 연구원은 “2022년 중 국내의 글로벌 실리콘 카바이드(SiC) 웨이퍼 제조사와 전력반도체 사업을 위한 합작법인(JV)이 설립된다”며 “구체적인 사업 계획과 규모는 연말 안에 확인될 가능성이 있다”고 분석했다. 이어 “향후 전력 반도체 매출은 2022년 56억원에서 2025년 686억원으로 가파른 증가를 예상한다”며 “해당 매출은 아직 현 추정치에는 반영하지 않아 추후 업사이드로 작용할 것”이라고 전망했다.

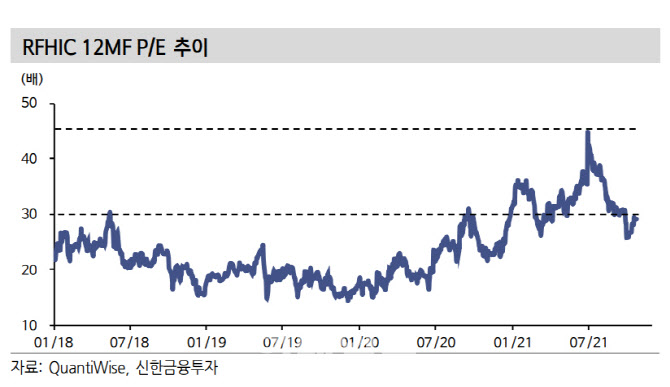

고 연구원은 현 주가 수준이 매수하기 적기라고 판단했다. 그는 “2022년 본업인 통신향 매출의 가파른 회복세와 전력반도체 사업이 가시화될 전망”이라며 “2022년을 기점으로 글로벌 톱티어 수준의 기술력을 보유한 회사의 가치가 부각될 것”이라고 예상했다.

![[포토] '루이바오·후이바오' 돌잡이 맞혀 보세요](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000398t.jpg)

![[포토] 장유빈 '미소년같은 미소 속에 승부근성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000292t.jpg)

![[포토]유류세 인하 축소 하루 앞두고 붐비는 알뜰주유소](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000376t.jpg)

![[포토]기후동행카드 내일부터 정식 서비스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000357t.jpg)

![[포토]박현경,신중히 라인을 맞춘다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000206t.jpg)

![[포토]'광장시장에서 상인과 대화하는 나경원 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000319t.jpg)

![[포토]'약해진 비'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000304t.jpg)

![[포토]한덕수 총리, 고위 당·정·협의회 시작합니다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000216t.jpg)

![[포토]리슈잉-이율린-김지현-이승학-김승준,함께하는 포토 타임](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900166t.jpg)

![[포토] 장유빈 '조금 못미쳤지만 괜찮아'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900137t.jpg)

![[포토]박현경,2연속 우승 실감이 안되요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000389t.jpg)