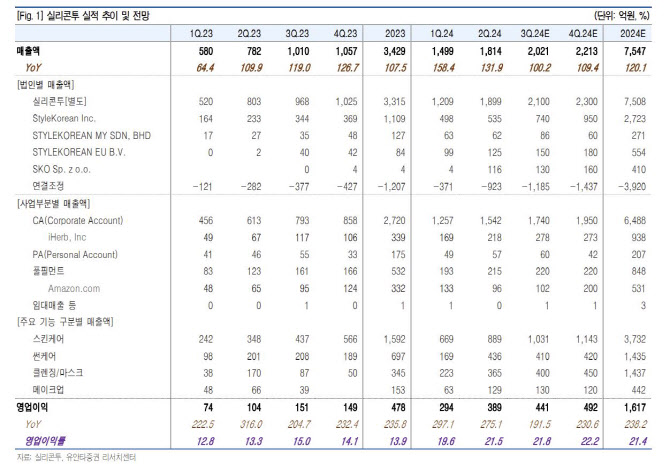

[이데일리 이용성 기자] 유안타증권은 9일 최근 실리콘투(257720)의 급락에 대해 단기적 월별 수출 실적만으로 K-뷰티 산업의 성장률 둔화를 논하기 어려우며 글로벌 확장세가 두드러지면서 향후 밸류에이션 재평가가 필요한 시점이라고 강조했다. 투자의견은 ‘매수’, 목표가는 6만원을 유지했다. 전 거래일 종가는 3만9400원이다.

| | (사진=유안타증권) |

|

이승은 유안타증권 연구원에 따르면 실리콘투의 1분기 실적 발표 이후 약 250% 급등했으나, 6월 말부터 시작된 대형 화장품주들의 실적 부진, 수출 성장률 둔화, 국내 화장품 브랜드사의 아마존 직진출에 따른 매출 감소 우려, 해운 운임 상승, 재고자산 증가, 그리고 차익 실현 매물 출회 등의 복합적인 요인으로 인해 고점 대비 약 38% 하락한 상황이다.

그럼에도 실리콘투는 2분기 어닝 서프라이즈를 기록하며 긍정적인 신호를 보였다. 특히 2분기 실적에서 눈에 띄는 점은 국가별 매출 비중 변화이다. 기존 주요 시장이었던 미국과 국내 역 직구 비중은 감소했지만, 폴란드, 아랍에미리트(UAE), 호주 등 신흥 시장에서의 매출 비중은 증가했다. 이는 동사가 과거 중국에 매출이 지나치게 집중되었던 K-뷰티 리스크를 점진적으로 해소하고 있다는 점에서 긍정적으로 평가된다고 이 연구원은 설명했다.

특히 해운 운임 상승에 따른 동사 운반비 증가 우려가 있었으나, 실제로는 2분기 운반비 비중이 1분기 대비 0.2%포인트 하락했다. 이는 동사가 기존 항공 운임 의존도를 낮추고 해운 운임 비중을 늘림으로써 비용 절감 효과를 보인 것으로 분석된다. 항공 운임은 해운 운임 대비 5~20배 높은 것으로 추정되므로, 이러한 운반비 비중 하락은 동사의 수익성 개선에 기여한 것으로 판단했다.

또한, 아마존을 통한 K-뷰티 직진출이 동사의 매출에 미치는 영향은 미미한 것으로 평가된다고 이 연구원은 전했다. 2분기 아마존을 통한 매출 비중은 약 5%로 추정된다.

이 연구원은 결국, 실리콘투가 밸류에이션 재평가가 필요한 시점이라고 강조했다. 그는 “재고자산 증가가 리스크 요인으로 지적되었으나, 이는 동사의 100% 사입구조 특성상 매출 증가에 따라 자연스럽게 발생하는 현상으로 판단된다”며 “다만, 화장품 특성상 재고가 1년 이상 경과할 경우 체화 가능성이 있기 때문에 업황이 부진할 경우 실적에 부정적 영향을 미칠 수 있고, 특히 6월 화장품 수출 성장률 둔화와 맞물려 이러한 재고자산 증가에 대한 우려가 더욱 커졌다“고 강조했다.

그러면서 “K뷰티 산업은 단기적인 월별 수출 실적만으로 동사의 성장을 논하기에는 시기상조이며, 실리콘투는 글로벌 K-뷰티 성장을 주도하는 유통사로서의 역할을 강화하고 있다”며 “이에 따라 동사의 밸류에이션 재평가가 필요한 시점으로 보인다”고 덧붙였다.

![[포토]송길영 작가 "지상파를 역전한 넷플릭스" 기조강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401082t.jpg)

![[포토]외규장각 의궤 전용 전시실 일반에 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401057t.jpg)

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)

![[포토]유상임 과기정토부 장관, 통신사 CEO 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301573t.jpg)

![[포토]수능 D-1, 힘내라 고3!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301501t.jpg)

![[포토]서울시·의료계, '의료용 마약류 안전사용' 협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301459t.jpg)

![[포토]'악수하는 주호영-추경호'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301245t.jpg)

![[포토]태광그룹 노동조합협의회, '김기유 구속하라'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301220t.jpg)