[이데일리 양지윤 기자] 하나증권은 31일 에이블씨엔씨에 대해 3분기는 관광상권·면세 성장 견인했던 상반기와 유사한 흐름이 예상된다고 진단했다. 투자의견과 목표주가는 제시하지 않았다.

에이블씨엔씨(078520)의 30일 종가는 8120원이다.

박은정 하나증권 연구원은 에이블씨엔씨에 대해 “3분기는 비수기지만 방한 관광객 급증으로관광 상권의 매장 효율, 면세 매출이 견조한 것으로 파악된다”며 “하반기는 중국의 중추절, 국경절 시기 중국인 인바운드 유입 효과가 추가될 것”이라고 밝혔다.

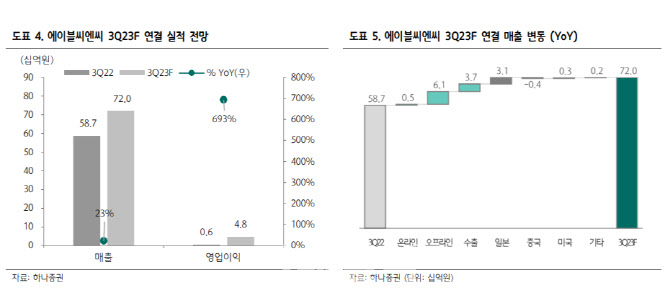

에이블씨엔씨의 상반기 실적은 연결 매출 1377억원, 영업이익 79억원을 기록했다. 작년 상반기보다 각각 13%, 164% 증가한 수준이다.

박 연구원은 “지난해 처음 영업이익 100억원 돌파 이후 체력이 확실히 상승했다”며 “호실적 요인은 국내 매장당 효율 증가, 온라인 체질 개선, 수출 확대 등에 기인한다”고 분석했다.

오프라인 사업의 경우 매장수가 10% 감소했으나 전반적인 매장 효율 상승, 관광 상권의 매출 상승이 나타나며 두 자릿 수 성장 기록했다. 관광 상권 비중은 약 10% 수준 해당하며 6월 누적 전년 동기 대비 140% 증가한 것으로 파악된다. 특히 명동은 321% 이상 성장했다.

온라인 사업은 매출 감소에도 수익성은 개선했다.

박 연구원은 “쿠팡은 기여도 50%까지 상승하며 두 자릿수 성장 중이나, 그 외 외부몰에서의 할인율 관리 등을 통해 손익 방어를 도모했다”며 “수출 매출이 전년 동기보다 24% 성장하는 등 면세와 일본, 미국으로의 수출이 성장하고 있다”고 설명했다.

해외법인 매출 역시 환영향 제외하면 지난해와 유사한 성장을 기록했다.

그는 “3분기는 핵심 플랫폼의 행사 참여를 통해 온·오프라인 호실적 이어갈 것”이라며 “수출의 경우 현재 미국과 일본에서 성과가 견조하나 독일, 태국, 인도네시아 등 유럽·동남아까지 진출 지역 확대를 통해 해외 성장을 지속 도모할 것”이라고 내다봤다.

![[포토] 정찬민 '무빙데이, 9타를 줄이며 우승경쟁 합류'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090700174t.jpg)

![[포토]이가영,조금 강했나](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090700207t.jpg)

![[포토]이동은,타깃 보고 선다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090600655t.jpg)

![[포토] 전가람 '한국대회, 다른 나라 선수에 우승을 줄 수 없다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090600357t.jpg)

![[포토]KSP 20주년 성과공유컨퍼런스 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090600761t.jpg)

![[포토] ‘베스파’ 프리마베라, 스프린트, NEW LX 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090600575t.jpg)

![[포토]박주성,꼼꼼히 실피는 야디지북](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090500641t.jpg)

![[포토] 입장하는 쯔위](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090500361t.jpg)

![[포토] 장유빈 '스폰서 대회 우승을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090500323t.jpg)

![[포토]배소현,나이스 파세이브](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090700545t.jpg)

![손해보기 싫다면 이 차?…'사장님' 이상이의 럭셔리 전기 세단은[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090700185t.jpg)