|

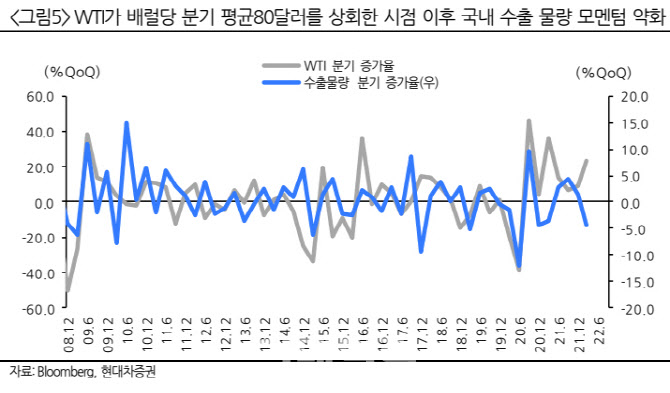

[이데일리 이지현 기자] 점진적인 유가 상승은 초기 긍정적인 영향을 미치지만 장기화시 문제로 붉어진다는 분석이 나왔다. 초기에는 글로벌 수요 모멘텀과 수출단가 인상효과에 수출 금액이 증가할 가능성이 높기 때문이다. 하지만 장기화시 소비 위축, 글로벌 경제 성장 둔화 등이 나타났다. 현재도 이같은 국면에 접어들었다는 지적이 나온다.

14일 현대차증권이 펴낸 보고서에 따르면 서부텍사스원유(WTI)가 2000년 이후 100달러를 웃돈 시기는 총 3차례였다. 1차는 금융위기 직후(2008년 4~8월)였다. 2차는 이집트 민주화(2011년 2~2014년 8월) 이후 약 2년 반 동안 이어졌다. 현재와 유사한 2차 고유가 국면 내 OECD 경기 선행지수가 횡보했던 구간은 2013년 7월부터 2014년 7월이다. 당시 코스피 12개월 예상 주당순이익(Fwd. EPS)은 -8.5%포인트로 하향조정됐다. 현재 코스피 12개월 예상 주당순이익은 지난해 12월 정점으로 -7.0%p 정도 둔화됐다.

코스피 트레이딩 주가순자산비율(PBR) 1배는 2520선으로 제시했다. 이재선 연구원은 “해당 지지선을 하회한다면, 일시적인 투매 현상일 가능성이 높다”고 말했다.

1차적인 불안 요소를 잠재우기 위해서 6월 미국 연방공개시장위원회(FOMC) 후 미 연방준비제도의 금리 경로 확인해야 한다고 봤다. 이 연구원은 “변동성이 높은 구간 내 업종별로는 유가 상방 압력에 따라 원가 부담 대비 이익개선 업종이 방어주 역할을 할 것”이라며 “유사국면에도 매출액과 영업이익이 상향조정된 업종들의 평균수익률이 그렇지 못한 업종 대비 양호했다”고 설명했다. 이어 “5월 이후 주간 단위 2022년 매출총이익 컨센서스가 꾸준히 상향조정되고 있는 업종은 에너지, 상사, 운송, 반도체로 압축된다”고 덧붙였다.

![[포토] 설경](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700612t.jpg)

![[포토]박찬대, '군주민수'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700587t.jpg)

![[포토]발렌타인 글렌버기 스몰배치 16년 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700578t.jpg)

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![“이렇게 많이 올 줄은”…`폭설 첫눈`에 시민들 출근길 발 동동[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112700623h.jpg)