|

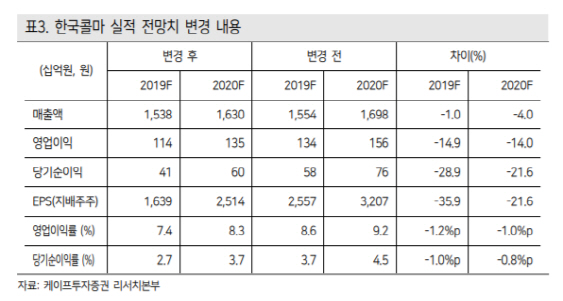

한국콜마의 3분기 연결 매출액 3609억원, 영업이익은 202억원으로 케이프투자증권의 추정치 및 시장 컨센서스를 대폭 밑돌았다. 특히 별도 화장품 매출액은 지난해보다 21.5% 감소했다. 전년도 높은 실적에 따른 기저효과가 작용한 가운데 특정 상위 고객사에 3분기 매출비중이 전년 16%에서 4%로 줄어들었다. 여기에 업황 부진으로 수출이 위축됐고 윤동한 회장 사임 등 이슈가 부정적인 영향을 미쳤다.

김혜미 케이프투자증권 연구원은 “앞으로 한국콜마에는 높은 상위 고객사 의존도에 따른 리스크 확대와 중국 법인의 이익 턴어라운드 지연이라는 두 가지 우려가 상존한다”며 “당분간 주가가 과거대비 낮은 밸류에이션 수준에서 형성되더라도 주가는 횡보할 가능성 클 것으로 판단한다”고 설명했다.

![[포토]강소영 아나운서,밝고 수줍은 두손 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300255t.jpg)

![[포토]필리버스터 돌입, '본회의장 나가는 국무위원들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300833t.jpg)

![[포토]고진 디지털플랫폼위원회 위원장 기념사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300830t.jpg)

![[포토]유효주,퍼트만 잘되면 우승인데](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300266t.jpg)

![[포토] 한우농가 삭발식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300762t.jpg)

![[포토] 문지욱 '쾌조의 컨디션으로 선두를 꿰차다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300221t.jpg)

![[포토]끝나지 않는 의정갈등](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300652t.jpg)

![[포토]최상목 부총리, "경제 구조개혁 착수할 시기"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300610t.jpg)

![[포토] 하리무-나띠-박제니, MZ 핫걸](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300100t.jpg)

![[포토]"비싸도 팔리니까" 수시로 가격 올리는 명품들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300520t.jpg)