21회 SRE 워스트 레이팅에서 세아베스틸은 173명 가운데 4.6%(8명)의 표를 받았다. 설문 조사 기간(3월 17~26일) 동안 등급이 조정, 많은 표를 받지 않았지만 시장의 관심에서 아직 사라지진 않았다.

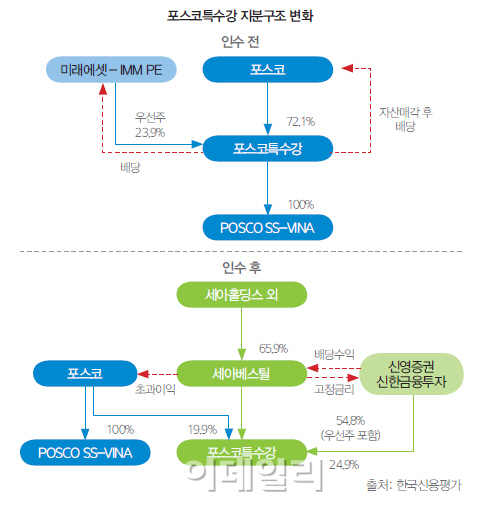

지난해 12월 4일 세아베스틸은 포스코로부터 포스코특수강의 지분 52.3%를 5672억원에 인수키로 했다. 이어 1월에 오딘제5차유한회사와 페로유한회사로부터 지분율 23.98%(전환우선주 862만690주)를 인수키로 계약했다.

재무부담에 대한 우려가 커지자 세아베스틸은 막판에 FI를 끌어들였다. 올해 3월 18일 세아베스틸은 포스코특수강의 지분 54.8%를 4399억원에 사들이고, FI(신영증권과 신한금융투자)가 잔여지분 24.9%를 2000억원에 인수키로 했다고 공시했다. 나머지 지분 19.9%는 포스코가 보유하기로 했다. 대신 세아베스틸이 5년 후 FI와 포스코의 보유 지분을 매수할 수 있는 콜 옵션을 갖기로 했다고 밝혔다.

반면 한신평은 정산조건과 풋옵션도 결국 재무부담이라고 판단, 아웃룩을 ‘부정적’으로 조정했다. 한신평은 “FI와의 만기정산조항, 포스코와의 잔여지분에 대한 콜·풋옵션이 동시에 부여돼 있다”며 “실질적인 차입금 성격의 상환 부담”이라고 평가했다. 시기가 연기됐을 뿐, 실제적인 재무부담은 여전하다는 평가다.

뿐만 아니라 포스코특수강의 실적 저하로 투자효율성이 불확실해진 점도 반영됐다. 최근 스테인리스시장이 쪼그라들고 있는데다 원자재 가격 하락으로 실적이 감소하고 있는 점이 발목을 잡았다. 한신평은 “실적이 개선되는 가운데 별도 기준 순차입금/EBITDA(상각 전 영업이익) 지표가 3배 미만 수준으로 유지될 경우 등급 전망을 올릴 수 있다”고 말했다.

|

![[포토] 휘슬러x구세군 사랑샘 자선냄비 체험관 전달식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700766t.jpg)

![[포토] 설경](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700612t.jpg)

![[포토]박찬대, '군주민수'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700587t.jpg)

![[포토]발렌타인 글렌버기 스몰배치 16년 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700578t.jpg)

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)