허재환 유진투자증권 연구원은 14일 보고서를 통해 “12개월 예상 이익 기준 코스피 주가수익비율(PER) 은 8.7 배로, 역사적 하단에 놓여 있다”며 “국내 주식시장이 더 하락할 것 같지는 않다”고 밝혔다.

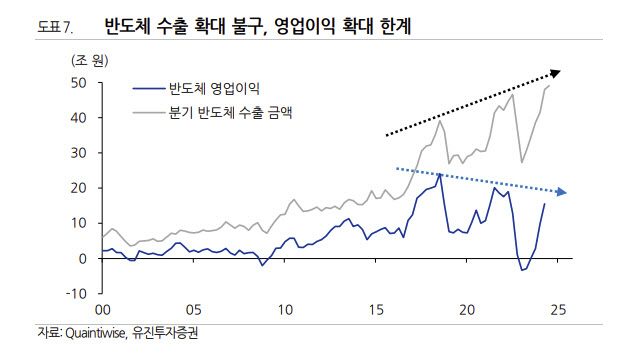

허 연구원은 “그러나 국내 주식시장에 대한 우려의 목소리는 당분간 이어질 것으로 보인다”며 “수출 증가율이 둔화된 점이 표면적인 이유”라고 평가했다. 그는 “국내 수출과 성장율을 견인했던 반도체 수출 증가율이 정점을 지난 이후 반도체 영업이익 추정치가 하향되고 있다”며 “반도체와 유틸리티를 제외한 다른 업종들의 이익도 올해 2분기 이후 하향 조정되고 있다”고 전했다.

허 연구원은 “올해와 내년 국내 기업 영업이익은 반도체를 중심으로 하향되기 시작했다”며 “저평가됐다고 해서 주가가 오르기 쉽지 않을 것“이라고 봤다.

그는 “상대적으로 화장품·의류, 증권, 보험, 필수소비 업종 이익은 상향되고 있다”며 “수출 또는 경기에 민감한 제조업보다 소비·서비스 업종에 대한 관심이 필요하다”고 밝혔다.

|

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)

![[포토]국민의힘 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800406t.jpg)

![채상욱 "불황에도 내년 상반기 집값 오르는 이유"[2024돈창콘서트]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112801131h.jpg)