[이데일리 김소연 기자] 다올투자증권은 21일

삼성전자(005930)에 대해 레거시 수요 회복세에 기반한 실적 효과가 올해 하반기부터 본격적으로 확인될 것이라고 판단했다. 레거시를 감안하더라도 현 주가는 저평가 수준이라고 봤다.

투자의견 ‘매수’, 목표주가 11만원을 각각 유지했다. 현재 삼성전자 주가는 20일 종가 기준 8만 1600원이다.

고영민 다올투자증권 연구원은 이날 보고서에서 “장기 호황 사이클에서 물량 효과에 따른 실적 극대화는 2025년 주요 관전 포인트”라며 “레거시만을 감안해도 현재 주가는 저평가 수준”이라고 말했다. 이어 “올해 하반기를 앞두고 비중 확대 측면에서 유리하다”며 업종 차선호주 의견을 유지했다.

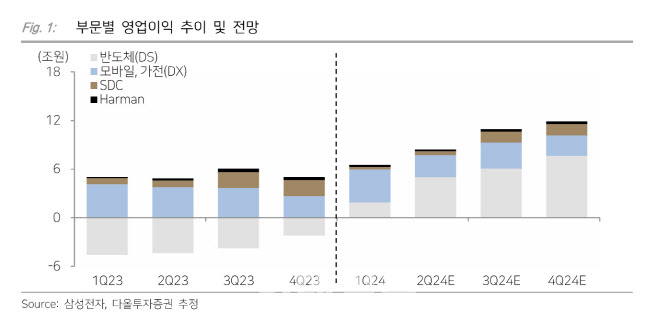

삼성전자 2분기 매출액은 80조 2000억원, 영업이익 8조 4000억원을 전망했다. 컨센서스(영업이익 8조 2000억원) 대비 소폭 상회할 것으로 내다봤다. 고 연구원은 “직전 대비 반도체(DS) 추정치는 상향, 모바일(MX) 추정치는 하향 조정한다”고 설명했다. DS부문은 전반적인 수요의 본격 회복세 이전으로 수익성 중심의 판매전략을 유지하고 있다고 봤다. MX는 모바일 출하량, 평균판매단가(ASP)는 기존 예상에 부합할 것으로 예상했다.

그는 “2024년 매출액은 330조원, 영업이익은 37조 8000억원을 전망한다”며 “2024년 하반기로 갈수록 레거시 수요 개선이 숫자(실적)로 확인될 것”이라며 “레거시의 경우 이미 2분기부터 일반 서버를 중심으로 회복세를 보이고 있다는 점이 긍정적”이라고 강조했다. 이는 글로벌 밸류체인 전반에서 유사하게 포착된다는 의견이다.

특히 반도체 실적 레버리지 효과는 2025년으로 갈수록 본격화할 전망이다. 고 연구원은 “2025년 DS 부문 영업이익은 53조 8000억원, 전사 영업이익은 71조 5000억원을 예상한다”며 “향후 고대역폭메모리(HBM)과 고용량 기업용 솔리드스테이트드라이브(eSSD)에서의 경쟁력이 더해질 경우 추가적인 이익 극대화가 가능할 것으로 기대된다”고 말했다.

![[포토]황정미,완벽한 벙커샷](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600387t.jpg)

![[포토]최윤성 칠성조선소 대표-조권능 지방 대표, 청중들과의 대화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600267t.jpg)

![[포토]인주연,중앙으로 날아가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500463t.jpg)

![[포토] 황당한 희생에 안타까워하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500526t.jpg)

![[포토] 모중경 '파워 스윙으로 우승을 꿈꾼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500124t.jpg)

![[포토]최민경,탭인 버디 나이스 파이팅](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400532t.jpg)

![[포토]채상병 특검법, '안철수-찬성, 김재섭-반대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400981t.jpg)

![[이車어때]“사고 싶다”…벌써부터 MZ·여심 사로잡은 이 차](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600094t.jpg)

![[포토]이제영-이예원,콤비 미소 손하트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600405t.jpg)