|

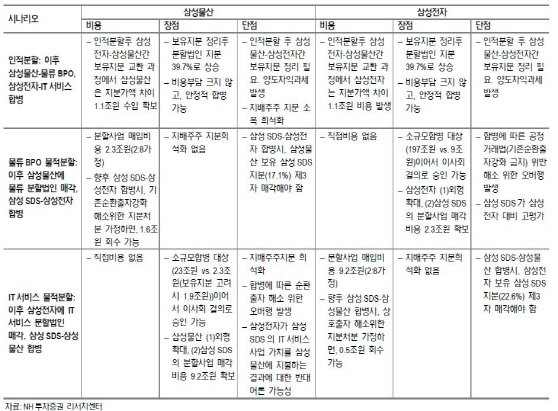

[이데일리 이명철 기자] 삼성그룹 지배구조 핵심으로 주목받던 삼성에스디에스(018260)(삼성SDS)가 회사 분할을 공식화하면서 지배구조 개편 이슈가 수면 위로 떠올랐다. 증권가에서는 삼성SDS의 분할과정에서 다양한 시나리오를 내놓으며 삼성그룹 지배구조 향방을 점치고 있다. 분할하는 물류사업이 향후 삼성물산(028260)과 합병함으로써 지주회사 체제를 준비하게 될 것이라는 예상에는 큰 이견이 없었다. 남게 되는 사업부문의 합병 여부와 삼성SDS의 성장성에 대해서는 시각이 엇갈렸다.

“인적분할 후 삼성물산과 합병 가능성 커”

삼성SDS는 지난 7일 공시를 통해 향후 글로벌 물류 경쟁력 강화와 경영역량의 집중을 위해 물류사업 분할을 검토하겠다고 밝혔다. 사업부문별 회사 분할을 고려하는 것은 사실이지만 구체적 방법·일정이 확정되지 않았다고 밝힌 지 나흘만에 물류사업 분할 추진을 알린 것이다. 이재용·이부진·이서현 3남매의 보유 지분이 약 17.0%인 삼성SDS는 향후 삼성그룹 지배구조 개편 과정에서 중요 변수 중 하나로 지목됐다.

인적분할 이후 사업 전망에 대해서는 의견이 갈렸다. 권 연구원은 “남은 IT사업을 영위하는 삼성SDS는 계열사 비중이 높은 아웃소싱 사업은 고수익이고 컨설팅·SI는 적자인 구조의 그저 그런 회사로 전락하게 된다”며 “성장성 부재를 연평균 18% 이상 성장할 물류사업에서 찾겠다는 목표도 무색해진다”고 지적했다. 핵심인 물류사업이 빠져나가면서 성장 모멘텀이 사라진다는 것이다. 반면 김 연구원은 “기업 분할 목적이 양 사업부의 경쟁력 강화이고 순현금 1조9000억원으로 인수합병(M&A) 실행 여력이 충분하다”며 “지배주주 지분이 여전히 17%인 점을 감안하면 기업 분할을 주가에 부정적인 이벤트로 볼 이유가 없다”고 반박했다.

“물적분할 후 매각… 현금 확보가 유리”

지배구조 프리미엄 때문에 인적분할 가능성이 낮다는 의견도 있다. 공영규 신한금융투자 연구원은 “인적 분할은 계열사 합병과정에서 어려움을 겪기 때문에 물류사업을 모회사로 IT서비스사업을 100% 자회사로 하는 물적분할 가능성이 높다”며 “IT서비스사업을 삼성전자(005930)에 매각해 현금을 확보하고 삼성물산과 합병할 것”이라고 예측했다. 현금을 얻은 삼성SDS와 삼성물산 합병은 계열사 합병 부담을 줄이고 향후 현금을 삼성전자 지분 취득에 활용할 수 있어 대주주 입장에서 가장 긍정적인 시나리오라는 판단이다.

다양한 시나리오를 벗어나 이번 삼성SDS의 분할 추진 자체가 불확실성을 키워 주주들에게 타격을 주는 반(反) 주주정책이었다는 게 증권가 시각이다. 공시 전 분할 정보가 언론을 통해 알려진데다 공시를 통해서도 명확한 방향을 제시하지 않았다는 것이다. 이상헌 하이투자증권 연구원은 “분할이든 합병이든 사실 자체가 잘못된 것이 아니라 정확한 정보를 알리지 않은 소통방식이 잘못됐다”며 “앞으로도 익명 삼성 관계자로 소통한다면 한국 1위 그룹이라도 주식시장에서 신뢰성을 잃을 것”이라고 강조했다. 권 연구원 역시 “대주주의 지배구조 견고함을 위해서 밤낮으로 연구하는 참모들을 생각하면 지배구조 변화 시나리오 하에 주가를 예측한다는 게 얼마나 공허한지 뼈저리게 느낀다”고 꼬집었다.

▶ 관련기사 ◀

☞ 힘 빠진 삼성SDS 탓에 멀티캠퍼스 주가도 뒷걸음질

☞ 삼성SDS 사업재편 재시동.. 말 아낀 삼성사장단

☞ 홍원표 삼성SDS 사장 "주주가치 훼손없는 방향으로 분할 검토"

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]'예술적 필체' W페스타 개막 공연 중인 이화선 작가](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300276t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]10월16일 서울시교육감 선출](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300225t.jpg)

![[포토] 부산국제영화제 참석한 정준호](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100200154t.jpg)

![[포토] 장유빈, 함정우, 최경주, 김민규 '현대해상 최경주 인비테이셔널 많관부'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100200082t.jpg)

![[포토] 한남대교 올림픽대로 출입로에 발생한 차량 전복사고](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100200808t.jpg)

![현대모비스, 전동화 부품 혁신 중심지서 기술력 뽐냈다[르포]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300293t.jpg)