|

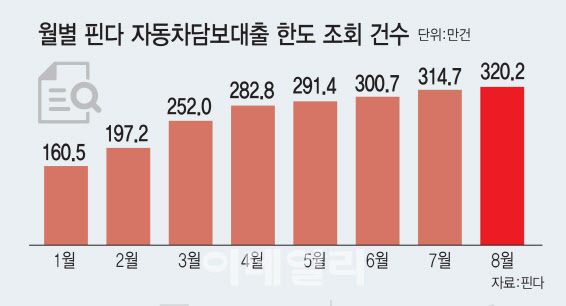

12일 이데일리가 핀테크 ‘핀다’에 의뢰해 추출한 자료에 따르면 지난달 핀다에서 자동차담보대출 한도를 조회한 건수가 320만 2455건에 달하는 것으로 나타났다. 올해 1월 160만 5299건 수준이던 한도조회 건수와 비교해 두 배가 증가했다.

자담대는 서민 대출 최후의 보루로 여겨진다. 자동차까지 담보를 맡길 정도로 급전이 필요할 때 활용하는 대출이기 때문이다. 자담대는 일부 캐피털사와 저축은행에서 취급하는데 신용대출보다 한도가 많다. 금융사로서는 자담대가 차량에 대한 담보 설정이 가능해 일반 신용대출보다 리스크가 낮기 때문이다.

자담대 한도 조회 건수는 올해 들어 증가 추세다. 올해 초 200만건 이하였던 한도조회 건수는 올해 3월 250만건을 넘겼고 6월에는 300만건을 넘긴 뒤 지난달 320만건에 도달했다. 자담대에 몰리는 수요는 업계에서도 확인할 수 있다.

자담대 수요가 급증하는 이유는 2금융권의 중·저신용자 대상 신용대출이 씨가 마르고 있기 때문이라는 분석이다. 자동차라도 맡겨야 대출을 받을 수 있는 상황이다. 한 저축은행 관계자는 “자담대는 소득이 없거나 신용점수가 낮아도 대출을 받을 수 있어 카드론, 보험사의 약관대출과 비슷하게 불황형 대출로 여겨진다”며 “올해 들어 저축은행에서 신용대출을 취급하지 않는 기간이 길어지면서 자담대를 찾는 움직임이 급격히 늘고 있다”고 설명했다.

금융권 관계자는 “자담대는 자동차 담보만 확실하면 대출이 나갈 수 있어 차주가 대출을 무슨 목적으로 받는지는 확인하기 어렵다”며 “최근 자담대 수요 증가세가 가파른 건 서민 생계형 대출뿐 아니라 주택 매매 목적도 있을 것으로 보인다”고 했다.

금융당국도 주담대 규제 강화에 따른 2금융권 풍선효과에 대해 예의주시하고 있다. 현재 당국은 캐피털사와 카드사의 모든 대출에 대해 하루 단위 점검에 나서고 있다. 금융당국 관계자는 “현재로선 풍선효과가 나타나지 않고 있지만 하루 단위로 모니터링하고 있다”며 “이상 징후가 나타나면 신속히 대응하겠다”고 말했다.

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]2025학년도 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900743t.jpg)

![[포토]북적이는 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900708t.jpg)

![[포토] 미소짓는 오세훈 서울시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900574t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)