[이데일리 안준형 기자] 삼성증권은 27일

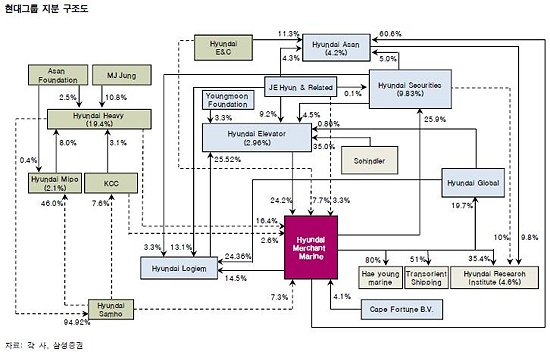

현대상선(011200)에 대해 실적부진에도 불구하고, 취약한 지배구조에 따른 인수합병(M&A) 가능성 등으로 주가가 앞서고 있다고 분석했다. 목표주가 2만7000원과 투자의견 보유(HOLD)는 유지했다.

박은경 삼성증권 연구원은 "지난 4분기 예상 매출은 1조9000억원으로 전분기대비 0.5% 증가했지만 영업손실은 1068억원으로 전분기에 비해 확대됐다"며 "시장 컨센서스를 하회했다"고 말했다.

그는 "경쟁 심화와 구주노선 중심의 물동량 약세로 2010년 4분기부터 시작된 운임 하락세가 가속 됐기 때문"이라고 분석했다.

박 연구원은 이어 "2012년 주가순자산비율(P/B) 2.6배에 거래되며, 세계 동종업체 중 가장 높은 밸류에이션에 거래되고 있다"고 지적했다.

그는 "이는 컨테이너 운임 및 벌크선운임지수(BDI) 반등에 대한 기대감과 취약한 지배구조에 따른 M&A 프리미엄이 주가에 반영돼 있기 때문"이라고 설명했다.

그는 하지만 "추가적인 상승세는 제한적일 것"이라고 내다봤다. 이어 "업황 개선기에 현대상선의 경쟁사 대비 밸류에이션 프리미엄은 약 150% 수준까지 확대될 것으로 보인다"며 "밸류에이션은 이미 경쟁사 대비 150% 이상 할증 거래되고 있어 운임 상승과 M&A 가능성을 모두 반영하고 있다"고 덧붙였다.

또 "주가가 업황 외 뉴스에 의해 높은 변동성을 보일 것"이라고 전망했다.

▶ 관련기사 ◀☞현대상선, 미주~유럽연결 신규항로 개설

![[포토]'BMW 레이디스 챔피언십'즐거운 포토콜](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101600153t.jpg)

![[포토] 인사 나누는 고용노동부 장관과 대한상의 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101601028t.jpg)

![[포토]롯데월드, '스트리트 호러쇼: 더 마리오네트' 체험해보세요](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101600912t.jpg)

![[포토] '불법촬영 혐의' 법정 향하는 황의조](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101600878t.jpg)

![[포토]최고위, '대화하는 이재명-박찬대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101600562t.jpg)

![[포토]서울시교육감 보궐선거 본투표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101600542t.jpg)

![[포토]키스오브라이프, 세 번째 미니 앨범 ‘Lose Yourself’ 많이 사랑해주세요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101500194t.jpg)

![[포토]김종국 서울선관위 상임위원 기표소 점검](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101500861t.jpg)

![[포토]뉴진스 하니, '여유있게 국정감사장으로'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101500778t.jpg)

![[포토]'BMW 레이디스 챔피언십'응원 많이 오세요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101600155t.jpg)

![경매장서 구했던 'A급' 중고차…다음달부터 쏟아진다[르포]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101601392b.jpg)