|

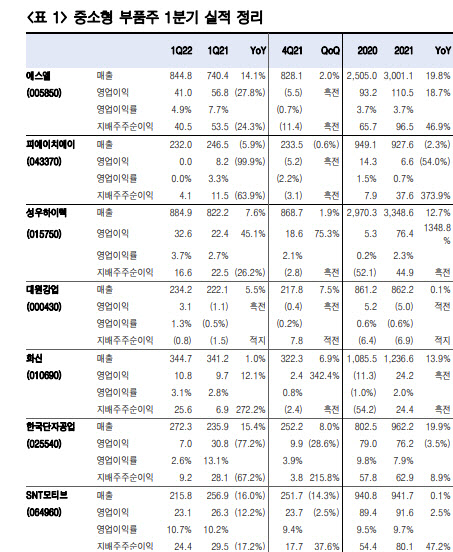

한국투자증권은 17일 주요 중소형 부품업체 45개사의 1분기 합산 매출은 전년동기대비 9.0% 증가한 점을 짚었다. 완성차 1분기 생산과 판매가 전년동기대비 감소했음을 감안하면 매출 상승은 대부분 단가 상승에 기인한 것으로 봤다. 그러나 단가 상승보다 비용 상승이 더 크게 작용하며 영업이익은 전년동기대비 22% 줄었고, 순이익도 전년동기대비 32% 감소했다.

그는 현대·기아차가 미국에 전기차 공장을 짓는다는 기대감에 일부 부품주들의 주가가 들썩이고 있는 점을 주목했다. 향후 재고 축적에 대한 기대감으로 부품주들을 미리 사야 한다는 의견도 심심치 않게 제기된다는 평이다. 다만 실적 하향세를 유의하라고 조언했다

김 연구원은 “플랫폼 통합과 믹스개선에도 불구하고 자동차 부품업체들의 실적은 장기적으로 하향세를 그리고 있다”며 “단기적으로는 차량용 반도체 부족으로 가동률 상승이 제한적이며, 중장기적으로는 완성차 업체들의 전략이 물량 위주에서 수익성 위주로 바뀌고 있기 때문”이라고 전했다.

김 연구원은 “전기차 공장은 내연기관 공장을 대체하기 때문에 긍정적으로만 보기도 어렵다”며 “기본적으로 부품업체보다 완성차를 선호하는 가운데, 부품업체 중에서는 전기차·자율주행 등 미래차 추세에 부합하는 업체들, 그리고 소형보다는 대형 업체들로 투자 대상을 더욱 좁힐 필요가 있다”고 전했다.

![[포토]경찰 "공수처와 체포영장 집행 방식 공조 체제로 합의"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010601036t.jpg)

![[포토]굳건한 동맹 확인한 韓美 외교장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600943t.jpg)

![[포토]韓-美 외교장관회담 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600786t.jpg)

![[포토] 서울시 신년인사회 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600717t.jpg)

![[포토]더불어민주당 중진의원 간담회, '발언하는 추미애 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600683t.jpg)

![[포토]최고위원회의 주재하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600482t.jpg)

![[포토]헌법재판소, 8인 체제 첫 재판관 회의 오늘 열어…본격 재판 준비](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600425t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600355t.jpg)

![[포토]양 극단의 집회로 마비된 한남동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500313t.jpg)

![[포토]서울 설경을 휴대폰에 담아요](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500239t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)