|

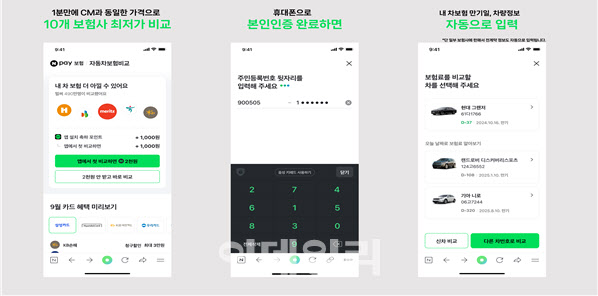

올해 보험상품 비교·추천 서비스 이용자 수는 81만명에 달했지만 가입으로까지 연결된 건 7만3000건에 불과했다. 비교는 플랫폼에서 진행하고, 실제 가입은 보험사에서 이뤄진 경우가 다수인 것으로 분석되고 있다.

차보험 비교·추천서비스가 부진한 배경에는 플랫폼수수료(PM)가 있다. 보험사 자체 CM 채널에서 가입하는 보험료가 비교·추천서비스에서 제시하는 PM 보험료보다 저렴하기 때문이다. 이는 지난 1월 서비스가 시작하기 전부터 보험사와 핀테크가 수수료 적용 논쟁을 거듭하면서, 결국 PM 수수료율을 별도 책정한 결과다.

이에 전문가들은 핀테크와 보험사뿐 아니라 보험·비교 추천 서비스에 자동차 금융을 전문으로 하는 캐피탈업계에게도 문을 열어줘야 한다고 조언한다. 캐피탈 업계가 서비스의 메기 역할을 해 보험료 인하 등 소비자 편익을 늘려줄 수 있다는 것이다.

서지용 상명대 경영학과 교수는 “캐피탈사는 오랜 기간 자동차 할부금융·리스업을 영위하면서 소비자 차량의 사고이력정보, 차대번호, 연식 등의 세부적인 차량 정보를 가지고 있어 정확한 보험료 산출이 가능하다”며 “손보사와 가격경쟁을 펼칠 수 있는 충분한 자본력도 확보하고 있다”고 설명했다.

대형 캐피탈사는 신차·중고차 조회·판매가 가능한 경쟁력 있는 플랫폼을 이미 확보하고 있는 상태다. 이에 차량 구매시점에 소비자가 필수적으로 가입해야 하는 자동차보험을 중개할 경우 소비자가 저렴한 비용으로 자동차보험료를 부담할 수 있는 장점이 있다. 특히 캐피탈사의 입장에서 자동차 비교·추천 서비스는 본업인 자동차 금융의 부수적 서비스로, 중개수수료율과 자동차 보험료율을 빅테크, 손보사처럼 높게 책정할 유인이 작다.

다만 캐피탈사는 규제로 현재 보험 비교·추천 서비스할 수 없는 상황이다. 서비스에 참여하기 위해선 보험대리점 등록이 필요한데, 금융당국이 캐피탈사를 허용하지 않고 있기 때문이다. 서 교수는 “금융서비스의 겸업화가 진행되고 있는 가운데 보험업법 시행령은 아직도 과거에 머물러있어 개선이 필요하다”며 “특히 마이데이터 사업자 지정을 받은 업체의 경우 금융상품 비교·추천 서비스가 필수지만, 캐피탈사를 제한하는 건 업권 간 형평성 측면에도 문제가 있다”고 지적했다.

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)