|

지난달 말 사석에서 만난 P2P금융 관계자들은 업체 간 영업 전략과 고충에 대해 이렇게 말했다. P2P금융기업이 기존 금융권과의 가장 큰 차이점 중 하나는 ‘특화 전략’이다. 붕어빵 상품과 서비스가 고질적인 문제로 제기돼 온 국내 시중은행들과는 달리 P2P업체들은 독자적 영역 구축과 상품 개발에 열을 올리고 있다. 인력과 비용의 한계를 극복하는 동시에 집중적인 데이터 구축으로 전문성을 쌓아 니치마켓(틈새시장)을 발굴하겠다는 전략이다.개인신용과 부동산담보 외에도 소상공인 푸드트럭이나 문화콘텐츠 등에 투자하는 특화 상품을 선보이며 차별화된 경쟁력을 키워나가고 있다.

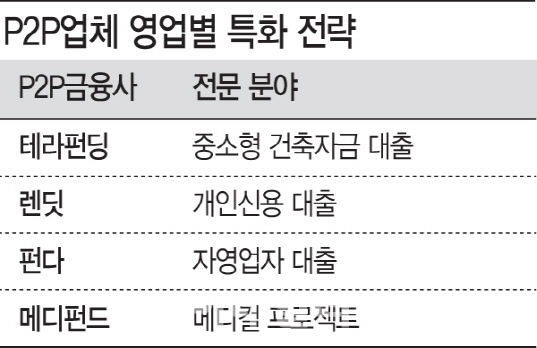

테라펀딩은 중소형 건축자금대출(PF)만 취급하는 P2P업체다. 디벨로퍼(땅 매입부터 기획, 설계, 마케팅, 사후관리까지 총괄하는 부동산 개발업체)나 부동산 전문가들이 대출을 신청한 부동산 투자프로젝트에 개인 소액 투자자자들을 연결해준다. 테라펀딩은 건축주들이 기존 금융권의 대출 요건이나 승인 기간, 부대비용 등에 부담을 느껴 고금리 대출을 이용하고 있다는 점에 착안해 2014년 12월 국내 최초로 부동산 담보 P2P금융 플랫폼을 선보였다. 이후 지난달 누적대출액이 1000억을 돌파하는 등 대출규모 기준 P2P업계 1위 업체로 자리매김했다. 부동산 경매 8년 경력의 양태영 테라펀딩 대표를 비롯한 부동산 개발·경매·감정평가 전문가들과 이들이 자체 개발한 심사평가시스템이 테라펀딩의 강점이다. 테라펀딩 관계자는 “부동산 중에서도 빌라·주택 등에만 집중해 리스크를 줄이고 데이터 전문성을 높이고 있다”고 설명했다.

펀다는 국내 유일의 자영업자 전문 P2P 업체로 자영업자들을 대상으로 연 5~15%대 중금리 신용대출을 제공한다. 개인신용을 기반으로 한 일반적인 신용대출과 달리 자영업자의 상점 매출 및 비용 분석, 사업성 평가, 상권 분석 등을 통해 신용등급을 평가한다. 카드사, 신용평가사 등 다양한 기관 제휴를 통한 자영업자 전문 데이터 구축으로 자영업자 대출의 전문성을 높였다. 대출 후에는 상점 POS의 매출 데이터를 실시간으로 모니터링하는 시스템을 자체 개발해 리스크 관리에 나선 점도 특징이다. 지난해에는 강남대로 노점상들의 푸드트럭 전환 자금 마련을 위한 펀딩을 진행하기도 하는 등 펀다 만의 사회공헌성 상품도 선보였다.

이를 통해 기존 금융권의 출혈 경쟁이나 베끼기 경쟁에서 벗어나 새로운 금융 상품과 서비스 개발로 금융 소비자들의 만족도를 높이고 있어 P2P업계의 상생에도 역할을 하고 있다는 평가다. 이승행 한국P2P금융협회장은 “P2P업체들은 경쟁보단 우선 전체적인 파이를 키우자는 데 공감대를 형성하고 있다”고 말했다. 박성준 펀다 대표는 “전문 분야에 집중한 데이터 구축과 평가시스템 고도화로 기존 금융사들과 차별화한 강점이 있다”고 말했다.

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)