|

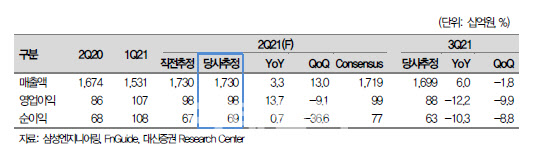

대신증권은 삼성엔지니어링(028050)의 2분기 매출액과 영업이익을 각각 전년 동기 대비 3%, 14% 증가한 1조7297억원, 975억원으로 추정했다. 이동헌 대신증권 연구원은 “코로나19(신종 코로나바이러스 감염증) 상황에서도 공정 관리 능력 향상과 내부적 비용 절감 노력으로 선방한 실적을 냈을 것”으로 판단했다.

최근 유가 회복으로 화공플랜트 발주도 증가할 전망이다. 이 연구원은 “상반기에 연간 수주 목표인 6조원의 절반 정도를 달성한 것으로 파악된다”며 “하반기에도 대규모 수주가 예상된다”고 말했다. 이어 “해외사업의 변동성도 낮아지고 있어 현재 발주 증가 기대감으로 오른 동사의 주가에 정당성이 부여된다”고 덧붙였다.

![[포토]'이제 겨울'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700287t.jpg)

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)