|

대한항공·아시아나 등 잇단 영구채 발행…부채비율 관리 ‘비상’

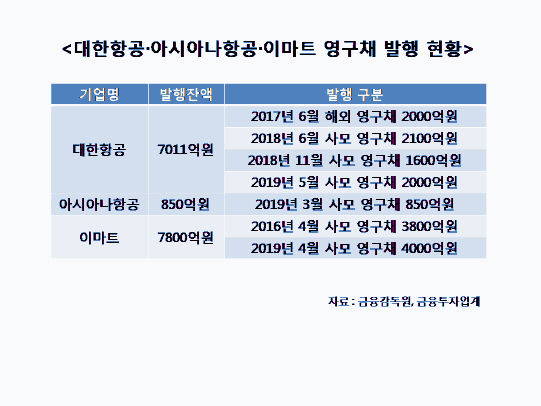

22일 투자은행(IB)업계에 따르면 대한항공은 지난 17일 2000억원 규모의 영구채를 발행했다. 만기는 30년이며 최초 이자율은 연 5.1%다. 스텝업 조항에 따라 2년 후부터 2.5%의 가산금리가 더해지며 조기상환권(콜옵션)이 부여된다. 앞서 아시아나항공도 지난 3월 850억원 규모의 30년 만기 영구채를 발행했다. 아시아나항공의 영구채 금리는 8.5%로 비교적 높았다.

대한항공과 마찬가지로 2년 후부터 스텝업 조항이 붙는다. 아시아나항공은 애초 1500억원 규모의 영구채를 발행하려고 했으나 감사의견 ‘한정’ 사태가 터지면서 650억원의 영구채 발행을 철회했다. 이마트도 지난 4월 4000억원 규모의 30년 만기 영구채를 발행했다.

유동성 위기에 더해 올해부터 운용리스에 따른 자산·부채가 재무제표에 계상되면서 항공·유통업체 중심으로 부채비율이 상승할 것으로 예상됨에 따라 대응에 나선 것이었다. 실제 대한항공과 아시아나항공의 1분기 말 기준 부채비율은 지난해 말 대비 각각 75%포인트, 246%포인트 올랐다. 이마트의 1분기 말 기준 부채비율도 109%로 지난해 말 대비 20%포인트 상승했다. 이번 영구채 발행을 통해 대한항공과 이마트의 부채비율은 각각 50%포인트, 4%포인트 하락할 전망이다.

고금리 이자 부담 커져…신용도 방어 효과 제한적

부채비율은 하락하겠지만 높은 금리 때문에 기업의 이자 부담은 더욱 커질 수밖에 없다. 대한항공의 지난해 이자비용은 5464억원으로 2년 전보다 34% 급증했다. 올 1분기 이자비용은 1609억원에 달해 0.87배의 이자보상배율을 기록했다. 1분기에 벌어들인 돈으로 이자조차 갚지 못했다는 의미다. 이런 상황에서 5%가 넘는 영구채 금리는 부담될 수밖에 없으며 2년 후 스텝업 조항을 고려하면 실질 만기 2년의 임시방편에 불과하다.

국내 신용평가업계 관계자는 “영구채의 스텝업 금리 등에 따라 자본 인정 비율이 다르게 산정된다”며 “100% 자본으로 인정하는 경우는 거의 없다”고 말했다. 앞서 무디스도 이마트의 신용등급을 종전 `Baa2`에서 `Baa3`로 하향 조정하며 “지난 4월 발행한 4000억원 규모의 신종자본증권을 부분적으로 자본으로 인정한다는 점을 고려했다”고 언급했다.

그럼에도 자본확충을 위한 기업들의 영구채 발행은 이어질 전망이다. 김민정 한화투자증권 연구원은 “기업의 실적이 개선돼서 이익잉여금으로 쌓이는 게 자본확충을 위한 가장 좋은 방법이지만 ‘깜짝 실적’이 나오지 않는 이상 비용이 좀 들더라도 영구채를 발행하는 게 현재로서는 최선인 상황”이라며 “금리도 마침 낮아지고 있고 영구채에 대한 투자수요도 꾸준히 유지될 것으로 보여 발행여건은 나쁘지 않다”고 판단했다.

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]2025학년도 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900743t.jpg)

![[포토]북적이는 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900708t.jpg)

![[포토] 미소짓는 오세훈 서울시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900574t.jpg)

![[포토]제주공항 폭설 대비 제설훈련](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900542t.jpg)

![[포토]`건진법사` 영장심사 출석…尹 부부 관계 질문에 `침묵`](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900519t.jpg)

![[포토]정책조정회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900367t.jpg)

![[포토]2024 크리스마스 씰 증정식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800960t.jpg)

![[포토]11만 달러 바라보는 비트코인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800947t.jpg)

![[포토] '복합지원 2.0' 우수 직원 표창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800923t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)