대다수 국내 증권사의 수익 구조에서 브로커리지(주식매매 중개) 비중이 큰 탓이다. 지난 한 해 동안 국내 주식시장 총 거래대금은 1437조원으로 전년 대비 16.7%나 줄었다. 2년 전 2260조에 달했던 것과 비교하면 36.4% 급감했다.

유례를 찾을 수 없는 불황이었지만 사업 다각화에 성공한 증권사는 오히려 곳간을 채우고 있다. 메리츠종합금융증권도 이익이 늘고 있는 증권사 가운데 하나다. 지난해 순이익 500억원을 기록했다. 결산월을 기존 3월에서 12월로 변경하면서 사업기간이 9개월에 불과했던 점을 고려하면 전년 대비 순이익이 6.7% 늘었다.

국내 증권사 가운데 유일하게 종금라이선스를 보유하고 있는 메리츠종금증권(008560)은 메리츠금융그룹 계열의 금융투자회사다. 1973년 설립된 토종 증권사다. 한일증권으로 시작해 1990년 한진투자증권으로 상호를 변경했다. 2000년 3월 한진그룹에서 계열 분리하며 현재의 메리츠증권이라는 사명을 쓰기 시작했다.

메리츠는 영문 ‘MERIT’에 복수형 ‘Z’를 붙여 장점이 많은 금융회사라는 의미를 담고 있다. 2010년 4월 메리츠종합금융㈜을 흡수합병한 이후 종합금융업을 겸영하고 있다. 최대주주인 메리츠금융지주와 특수 관계인이 지분 42.07%(1억3019만2956주)를 보유하고 있다.

종금업 ‘차별화’…기업금융 두각

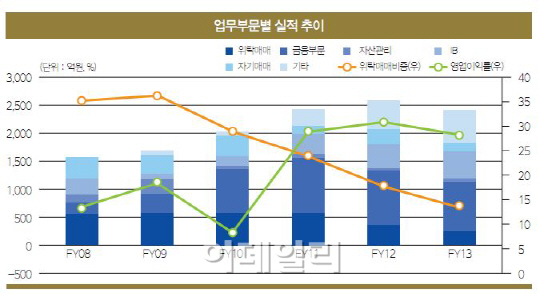

다양한 사업을 통해 수익을 늘린 메리츠종금증권은 금융투자업계뿐 아니라 신용평가사로부터 호평을 받고 있다. 2020년 3월까지 유효한 종금라이선스를 기반으로 다양한 수익원을 확보했다는 것이 가장 큰 장점으로 꼽힌다. 합병 전 메리츠종합금융이 별도의 인·허가를 보유하고 있던 종금형 종합자산관리계좌(CMA), 어음 할인, 리스, 대출업무 등을 하고 있다. 종금업 겸영을 통한 수신기반 확보와 수익기반 다각화는 메리츠종금증권 외형성장과 이익 창출력 제고에 긍정적으로 작용하고 있다. 특히 종금형 CMA는 금융투자업계에서 유일하게 예금자보호법에 따른 예금자보호를 받을 수 있다.

CMA 잔고는 2010년 4월 말 9611억원에서 2013년 7월 말 1조8971억원으로 두배 가까이 늘었다. 기업금융 잔액은 2013년 6월 말 기준으로 2조6000억원에 달한다. 조달 금리와 운용수익률과의 차이를 나타내는 순이자마진(NIM)은 2012년 1분기 1.98%를 기록한 이후 꾸준히 상승하고 있다. 지난해 1분기에는 2.63%로 1년 만에 0.65%포인트나 높아졌다.

지난해에는 9.7%를 기록했다.

|

부동산 담보부여신은 2011년부터 2년 동안 저축은행이 대거 도산하면서 경쟁이 완화됐다. 정부에 의한 부실 부동산 PF가 정리된 데다 최근 부동산 경기가 회복하는 조짐을 보이면서 부동산 PF부문이 양호한 수익을 거두고 있다. 대출심사와 같은 시스템을 잘 갖추고 있어 경쟁력이 있는 것으로 평가받고 있다.

자동차 리스 부문은 수입차에 특화했다. 신규 시장점유율 기준으로 업계 최상위권을 유지하고 있고, 현재 비중은 작지만 상용차 시장에도 진입해 추가로 수요를 창출하고 있다.

이익 성장에 주가도 ‘우상향’

다양한 수익원을 갖춘 만큼 올 한해도 이익이 증가할 것으로 보인다. 종금영업을 통한 안정적인 자금 조달이 사업규모 확대에 이바지하고 있다. CMA와 법인대출 등의 고객기반은 앞으로 리테일과 IB 영업에서도 시너지를 발휘할 수 있을 것으로 보인다. 폭넓은 업무 범위, 조달구조상의 상대적 이점 등 종금업 겸영의 경쟁우위는 사업안정성을 지지하는 핵심 요소다.

신동오 삼성증권 애널리스트는 “올해도 약 10% 내외의 성장을 예상한다”라며 “현재 주가는 올해 예상 주가수익비율(PER) 7.2배 수준”이라고 설명했다.

유동성도 풍부하다 보니 신평사도 메리츠종금증권의 신용등급 전망을 긍정적으로 평가하고 있다. NICE신용평가는 4월에 메리츠종금증권의 기업 신용등급을 AA-로 평가했다. 등급전망도 ‘안정적’으로 고객예수금 위주의 안정적인 자금조달과 IB부문에서 차별화된 경쟁지위를 보유하고 있다고 분석했다. 앞서 한국신용평가는 2월 정기평가를 통해 메리츠종금증권의 기업어음 신용등급을 ‘A1’으로 유지했다.

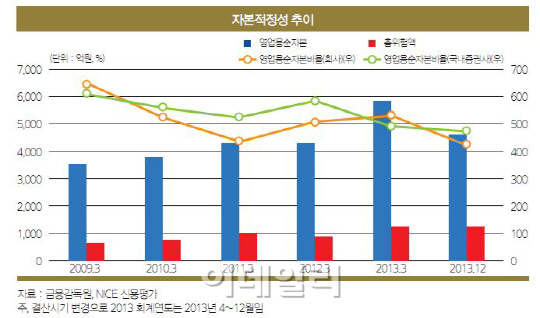

2013년 말 현재 보유 중인 유가증권은 3조 7182억원 규모로 총자산의 46.8%에 해당한다. 유가증권의 58.3%가 국공채와 특수채 등 안전자산으로 유가증권과 관련한 신용위험은 제한적인 수준이다. 회사채 가운데 A+등급 이상의 우량회사채가 96.8%에 달한다.

|

그는 이어 “지난해 말 기준 유동성비율(잔존만기 3개월 기준)은 164.8%로 우수한 수준을 유지하고 있다”라며 “사용가능한 현금성 자산 2054억원과 확보할 수 있는 유동성을 고려했을 때 외부차입부채 상환 관련 재무적 부담은 크지 않다”고 덧붙였다.

[이 기사는 이데일리가 제작한 ‘19th SRE’에 게재된 내용입니다. 19th SRE는 2014년 5월9일자로 발간됐습니다. 책자가 필요하신 분은 문의주시면 감사하겠습니다. 문의 : 02-3772-0161, mint@edaily.co.kr]

![[포토] K-푸드 수출확대 유관기관 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092500954t.jpg)

![[포토]베트남 스마트공장·자동화산업전](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092500925t.jpg)

![[포토]리디아 고,고마운 남편 생각에 미소가 절로](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092500205t.jpg)

![[포토]동반 하락한 코스피-코스닥](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092500872t.jpg)

![[포토]리디아 고-배소현-박현경-이시우,우리는 한 팀](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092500115t.jpg)

![[포토]관계부처-경제6단체장 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400845t.jpg)

![[포토] 대형마트 채소 매장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400673t.jpg)

![[포토]고려아연, 공개매수에 반대하는 구호](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400583t.jpg)

![[포토]민주당, '금투세 시행은 어떻게 정책 의총'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400550t.jpg)

![[포토]하나금융 챔피언십 공식 인터뷰 진행](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092500207t.jpg)

![[단독]승부 거는 MBK·영풍 연합…공개매수가 올린다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092501262b.jpg)