[이데일리 안혜신 기자] 신한금융투자는 28일

주성엔지니어링(036930)에 대해 해외 고객사향 수주 동향이 긍정적이라면서 목표가를 3만3500원으로 기존 대비 24% 높였다. 투자의견은 ‘매수’를 유지했다.

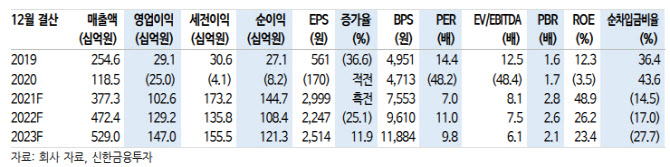

지난해 4분기 매출액은 전년비 371% 늘어난 1413억원, 영업이익은 전년비 흑자전환한 507억원을 기록했다. 컨센서스 영업이익인 303억원을 상회하는 서프라이즈다. 배경은 중화권 고객사향 수주 및 매출 증가로, 당초 예상보다 증가폭이 컸다. 반도체 부문 내 중화권 등 해외 고객사향 매출 비중은 60% 이상으로 추정된다. 중화권향 매출은 현재 국내 고객사 대비 이익률 측면에서도 긍정적으로, 영업이익률 35.9% 달성의 주요 요인이었다.

올해 매출액은 전년비 25% 늘어난 4724억원, 영업이익은 26% 증가한 1292억원으로 전망했다. 고영민 연구원은 “직전대비 추정치를 상향한 것인데 배경은 수주잔고 증가세”라면서 “지난해 1분기 말 기준 수주잔고는 같은 해 3분기 말(2460억원) 대비 낮지 않을 것으로 추정되며 현재 올해 1분기 역시 수주 동향은 계속해서 긍정적인 것으로 파악된다”고 말했다.

반도체는 중화권 고객사향 수주와 더불어 국내 고객사의 보완투자(Migration) 과정에서 시장점유율 증가효과도 지속될 것으로 봤다. 올해도 여타 경쟁사 대비 실적 차별화가 가능하다는 것이다.

디스플레이 부문은 지난주 실적 공시와 함께

LG디스플레이(034220)향 409억원의 수주 공시가 있었다. 현재 고객사 내 장비 및 공정 다변화를 위해 노력 중이며 향후 결과에 따라 올해 추가 수주 규모 확대가 기대되고 있다.

다만 태양광 부문은 올해 매출 378억원으로 직전 470억원(지난해 수주금액) 대비 하향 조정했다. 고 연구원은 “해당 수주의 고객사는 러시아 회사로 현재 전쟁으로 인해 러시아에 대한 수출 제재가 예상된다”면서 “공급 및 장비 셋업 시점이 영향을 받을 가능성이 높지만 추가 고객사 확보는 계획대로 진행 중이라 관련 기대감은 여전히 유효하다”고 전망했다.

그는 이어 “지난해 실적 다각화 성공 효과를 재차 입증했다”면서 “올해에도 경쟁사 대비 차별화된 모습이 지속될 것으로 전망하며, 장비 업종 내 당사 최선호주로 유지한다”고 덧붙였다.

![[포토] 황소 피해 달리는 엔시에로 참가자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070801185t.jpg)

![[포토]비 내리는 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070800874t.jpg)

![[포토]폭염·호우 대비 노동현장 점검하는 이정식 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070800635t.jpg)

![[포토]최상목 경제부총리, 업무보고](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070800583t.jpg)

![[포토]국민의힘, 비상대책위원회의 시작합니다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070800375t.jpg)

![[포토] '워터밤 서울 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700275t.jpg)

![[포토]주유소 기름값 2주 연속 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700270t.jpg)

![[포토]주저하게 만드는 적상추 가격](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700250t.jpg)

![[포토]박현경,갤러리속 티샷](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700207t.jpg)

![[포토]이가영,우승의 기쁨은 동료들과 함께](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700357t.jpg)