[이데일리 이용성 기자] 한국투자증권은 8일

호텔신라(008770)에 대해 중국의 소비 시장이 둔화하면서 2분기 실적이 부진할 것으로 전망했다. 투자의견은 ‘매수’, 목표가는 8만원에서 7만원으로 12.5% 하향했다. 전 거래일 종가는 5만1700원이다.

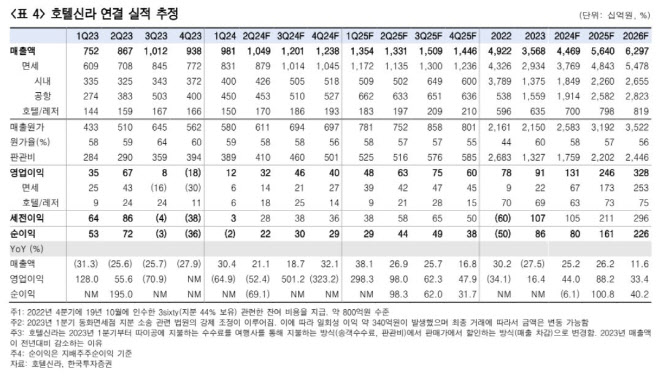

| | (사진=한국투자증권) |

|

김명주 한국투자증권 연구원에 따르면 호텔신라의 2분기 연결기준 매출은 1조 494억원으로 전년 동기 대비 21.1% 늘고, 영업이익은 318억원 전년보다 52.8% 감소할 것으로 추정됐다. 매출과 영업이익이 시장 기대치를 각각 4.0%, 16.9% 하회할 전망이다.

실적 부진의 요인은 예상보다 면세 사업 실적의 개선 속도가 더디기 때문이다. 2분기 면세사업부의 영업이익은 136억원으로 전년보다 68.5% 줄었다. 작년 8월에 중국 정부가 중국인의 한국행 그룹투어를 허용해줬음에도 불구하고, 중국인의 한국행 그룹투어 회복이 매우 느린 상황이다.

이는 중국의 더딘 경기 회복과 함께 중국 소비자의 여행 패턴 변화 등 때문이다. 작년 4분기에 호텔신라의 면세 매출에서 그룹투어의 비중은 약 3%였고, 현재는 5% 내외인 걸로 추정됐다.

김 연구원은 “연초에 시장이 기대했던 것보다 중국 경기와 화장품 산업의 회복이 느린 점은 아쉽다”며 “이에 따라 한국 면세 산업의 회복 속도 또한 매우 더디다”라고 전했다. 이어 “올해 들어 달러 강세까지 이어지면서 내국인의 해외여행 수요 정상화에도 공항 면세점 매출 또한 크게 증가하지 못하고 있다”고 덧붙였다.

이에 따라 호텔신라의 목표가를 하향조정했다. 다만, 올해 2분기 실적이 시장 기대치에 미치지 못할 전망이지만, 실적 때문에 발생하는 주가 하락은 크지 않을 걸로 김 연구원은 판단했다. 중국 경기가 더디게 회복하면서 많은 투자자가 호텔신라의 실적 개선 또한 더딜 거라는 걸 이미 알고 있기 때문이다. 추가로 작년 하반기에 대규모의 실적 쇼크를 냈기 때문에, 호텔신라의 실적 개선에 대한 투자자들의 기대 또한 매우 낮은 상황이다.

김 연구원은 “다만, 한국 주식 시장에서 수급 쏠림 현상이 심화하면서 유통 섹터로의 수급이 매우 불리한 상태”라며 “이러한 점을 고려 시, 호텔신라의 본격적인 주가 회복은 중국 경기 회복이 가시화되어야 이루어질 수 있을 걸로 예상한다”고 전했다.

![[포토]홍예은,즐거운 쌍브이](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000129t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[포토] 행정안전부, 호우 대책 중대본 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000674t.jpg)

![[포토] '아프려나'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000605t.jpg)

![[포토] 취재진에 답변하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000538t.jpg)

![[포토]애플 아이폰16 1차 출시국, 기다리는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000450t.jpg)

![[포토]고소장 접수위해 중앙지검 민원실 향하는 검은우산비대위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900883t.jpg)

![[포토]신자용 대검차장과 인사 나누는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900611t.jpg)

![[포토] 국무회의 참석하는 박성재 법무부장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900534t.jpg)

![[포토]홍예은,출발합니다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000130t.jpg)