[이데일리 조해영 기자] NH투자증권은 10일

삼성증권(016360)에 대해 양호한 업황에 힘입어 1분기 어닝 서프라이즈를 기록했다며 실적과 배당 매력을 모두 보유하고 있다고 평가했다. 이에 투자의견 ‘매수(buy)’를 유지하는 한편, 목표주가를 기존 5만7000원에서 6만5000원으로 14% 상향 조정했다.

정준섭 NH투자증권 연구원은 10일 리포트에서 “삼성증권 목표주가를 상향 조정한다”며 “양호한 브로커리지 업황과 리테일 경쟁력 강화, IB 수익성 개선을 이익 추정치와 목표주가에 반영했다”고 말했다. 삼성증권의 7일 현재 주가는 4만3500원이다.

삼성증권은 특화된 자산관리 강점에 머니 무브 트렌드가 더해지면서 갈수록 수익성이 강화되는 모습을 보이고 있다는 설명이다. 국내주식 리테일 점유율은 9.3%로 1년 동안 1%포인트 상승했고, 자산 1억원 이상 고객수도 20만2000명으로 1년 동안 2배 정도 증가했으며, 모바일(MTS) MAU(월간 활성 사용자 수)도 3월 기준 195만명으로 200만명에 달하는 수준이다.

정 연구원은 “리테일 경쟁력이 강화됐고, 부동산PF 등 구조화금융 실적이 갈수록 증가하고 있으며 ECM 등 전통형IB 수익도 양호한 모습을 보여주는 등 IB 수익성도 개선되고 있다”고 설명했다.

올해 연간 지배순이익은 전년 대비 41.4% 증가한 7160억원으로 전망했다. 정 연구원은 “전년의 배당성향이 유지된다고 가정하면 올해 삼성증권의 DPS(주당배당금)는 3000원을 예상할 수 있으며, 이 경우 배당수익률은 6.9%로 업황과 실적, 배당 매력을 모두 보유하고 있다고 판단된다”고 전했다.

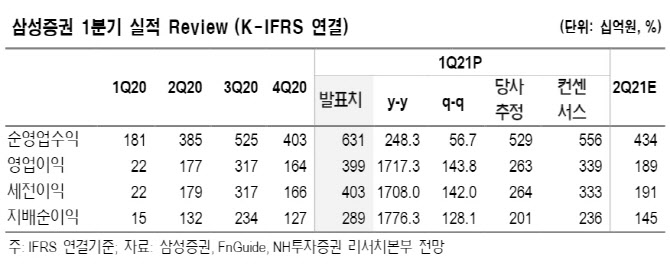

삼성증권의 올해 1분기 지배순이익은 2890억원으로 NH투자증권의 전망과 시장 컨센서스를 모두 웃돌았다. 전 부문이 양호한 실적을 기록했는데, 브로커리지가 전년 동기 대비 100.7% 증가한 2408억원, IB 수수료가 84.4% 증가한 638억원을 기록했다. 이자수익도 20.3% 증가한 1762억원이었고, 트레이딩 및 기타도 1244억원으로 흑자 전환했다.

![[포토]홍현지,강력하게 올라가자](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800106t.jpg)

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토] 한국형 소득·경영 안정망 민당정 협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700472t.jpg)

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]2024 이데일리 K-모빌리티 포럼, '발표하는 김재우 전문위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600954t.jpg)

![[포토] '페이커' 이상혁에 맞춤 제작된 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600761t.jpg)

![[포토]윤두상,공략 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800427t.jpg)

![[포토]'현대 N 페스티벌' 찾은 정의선 회장…모터스포츠 응원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900042t.jpg)