[이데일리 김응태 기자] NH투자증권은 22일

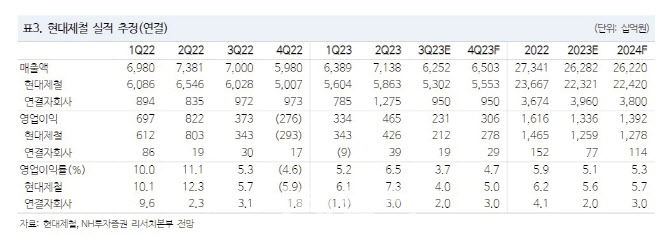

현대제철(004020)에 대해 높아진 원재료 가격으로 제품가격 인상에 따라 실적이 성장할 것으로 전망했다. 이에 투자의견 ‘매수’를 유지하고, 목표주가는 종전 대비 9% 상향한 4만8000원으로 조정했다. 전날 종가는 3만9400원이다.

이재광 NH투자증권 연구원은 “현대제철의 올해 3분기 영업이익은 전년 대비 38% 감소한 2310억원으로 컨센서스 3400억원을 하회할 것”이라며 “3분기 평균 원재료 가격은 견조한 반면, 주요 제품 가격은 하락하면서 롤마진이 악화할 것으로 예상하기 때문”이라고 진단했다.

부진한 3분기 실적 전망에도 최근 주가는 8월 이후 약 20% 상승했다. 원재료 가격 상승에 따른 제품가격 인상 기대 때문으로 해석했다. 같은 기간 철광성은 약 20%, 원료탄은 30% 올라 제선원가는 25% 상승했다. 이 연구원은 “원재료 가격 상승은 중국 고로 가동률 상승, 재고 감소, 유가 상승 등이 주요 원인으로 지목되고 있다”고 분석했다.

원가수준 롤마진을 감안하면 가격 인상이 가능할 것으로 전망했다. 이 연구원은 “원가 수준의 롤마진을 고려했을 때 높아진 원재료 가격이 유지되면 비용 부담에 의한 제품가격 인상이 가능할 것으로 보인다”며 “최근 주가 상승에도 불구하고 밸류에이션은 주가순자산비율(PBR) 0.3배로 크게 부담스럽지 않은 수준”이라고 말했다.

![[포토]환율은 오르고 코스피-코스닥 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111101008t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100375t.jpg)

![[포토]2025학년도 수능 3일 앞으로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100917t.jpg)

![[포토]미국 대선 영향, 비트코인 8만1000달러 돌파](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100878t.jpg)

![[포토] 29회 농업인의날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100842t.jpg)

![[포토]김장나눔 펼치는 함영주 회장과 하나금융그룹 임직원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100765t.jpg)

![[포토]'발언하는 손경식 회장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100640t.jpg)

![[포토]최고위, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100624t.jpg)

![[포토]마다솜,통산 4승 만들어준 넘버원 볼](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100280t.jpg)

![[포토]여·야·의·정 협의체 1차 회의, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100253t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)

![당일배송·전 차종 수리…BMW 그룹 韓 '1등 서비스'의 비밀은[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111101148h.jpg)

!["트럼프 리스크도 기회도 있다…조선업 협력 극대화 고민할 때"[만났습니다]①](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111200011h.jpg)