[이데일리 양지윤 기자] 키움증권은 22일

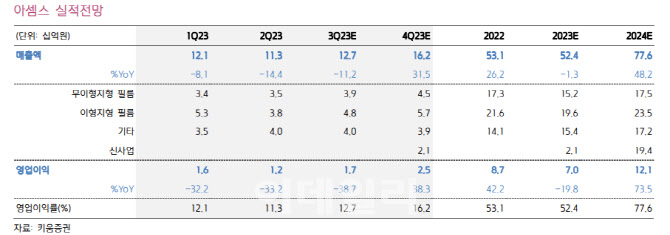

아셈스(136410)에 대해 하반기 실적 정상화가 기대되며 중장기 성장 동력인 친환경 제품 라인업의 확대는 내년에 본격화될 것으로 전망했다. 기존 예상 대비 부진한 실적과 신규 제품 확대 지연은 현재 주가에 반영된 만큼 목표주가를 기존 1만7000원에서 1만원으로 하향 조정했다. 투자의견은 매수를 유지했다.

오현진 키움증권 연구원은 “올해 상반기 양산을 예상했던 글리터 시트지(Glitter sheet)는 하반기 양산이 기대되며 시장 성장 여력이 높은 친환경 제품군(무수염색사 및 수성접착제 대체 소재)은 고객사 제품등록 진행 여부 및 공급 관련 계획에 따라 2024년 일부 매출 발생이 가능할 것”이라고 밝혔다. 아셈스의 친환경 제품 등 신제품 생산 계획은 기존 전망 대비 지연되고 있는 것으로 파악됐다.

아셈스는 상반기 매출액 234억원, 영업이익 28억원을 기록했다. 지난해 같은 기간보다 각각 11%, 33% 감소한 규모다.

글로벌 경기 둔화에 따라 스포츠 의류 업체 생산량이 감소한 영향으로 전년 대비 부진했다.

그는 “아디다스는 중국 매출 급감 등의 영향으로 올해 적자가 예상되며, 그 외에 글로벌 신발 업체들도 기존 재고 소진 영향에서 자유롭지 않은 것으로 파악된다”고 설명했다.

특히 무이형지형 필름 매출이 전년 대비 20% 이상 감소하면서 수익성도 둔화됐다. 다만 자동차 썬루프용 원단 매출은 전년 대비 19% 증가, 성장을 지속했다.

오 연구원은 실적 정상화가 하반기에 본격화될 것으로 내다봤다. 글로벌 신발 업체들의 신제품 발주가 하반기 집중됨에 따라 재고 보충 수요가 본격 발생될 것으로 예상되고 있어서다. 자동차 썬루프용 원단도 견조한 성장을 이어갈 전망이다.

아셈스의 하반기 실적은 매출액 289억원, 영업이익 41억원으로 추정했다. 지난해 같은 기간보다 매출액은 9% 증가하지만, 영업이익은 8% 감소한 수준이다.

그는 “아셈스 주가는 최근 6개월간 41% 하락하며 해당 이슈가 상당 부분 주가에 반영됐고, 현재 주가가 2024년 기준 주가수익비율(PER) 7.6배로 신규 제품에 대한 기대감이 반영되지 않은 수준으로 판단됨에 따라 투자의견을 유지한다”고 밝혔다.

![[포토]채상욱 커넥티드그라운드 대표, 25년 시장 전망은?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800886t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토]울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)

![[포토]국민의힘 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800406t.jpg)

![[포토] 오세훈 서울시장, '리더는 세상을 어떻게 바꾸는가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700981t.jpg)

![[포토]서울에 117년만에 폭설](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700882t.jpg)