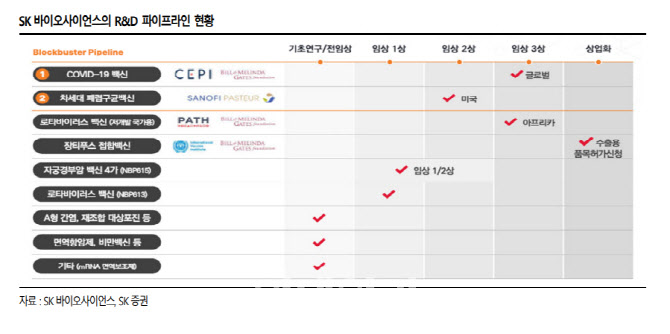

이달미 SK증권 연구원은 이날 보고서에서 “SK바이오사이언스의 2분기 실적은 매출액 1442억원, 영업이익 572억원으로 시장 컨센서스와 유사할 것”이라며 “매출의 대부분은 노바백스향 위탁생산(CMO) 매출이며 일부 자체개발 수두백신 매출이 예상된다. 자체 개발 코로나19 백신 ‘스카이코비원’은 하반기부터 매출발생이 예상된다”고 말했다.

|

이 연구원은 “스카이코비원은 2022년 출시 이후 2023년부터 본격적인 매출 발생이 예상된다. 기대치를 하향 조정했다”며 “SK바이오사이언스의 2022년, 2023년 영업이익을 각각 26.6%, 26.7% 하향하고 이에 따라 주당순이익(EPS)도 각각 28.6%, 28.9% 하향했다”고 말했다. 이어 “코로나19 백신은 매년 맞아야 하는 백신으로 수요는 꾸준히 발생될 전망이다. 스카이코비원의 임상 연장연구를 통해 오미크론 변이에 대한 면역반응을 확인해 추가 접종이 가능하게 됐다”며 “최근 유행하는 BA.5 변이에 대응한 백신도 개발할 예정으로, 향후 꾸준한 매출 발생이 가능하다”고 판단했다.

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)

![[포토] 2024 개발협력의 날 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500978t.jpg)

![[포토]안전운임제 확대 촉구](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500923t.jpg)

![[포토]허정무 ‘축구협회는 다시 태어나야’](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500080t.jpg)

![[포토]가을의 절정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500677t.jpg)

![[포토]스테파니 린, 리서치 헤드, 기업거버넌스포럼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500657t.jpg)

![[포토] 김재홍 국립중앙박물관장, 상형청자 특별전](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500648t.jpg)

![[포토]가슴 뛰는 통일 대한민국을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500462t.jpg)

![[속보]베센트 美재무장관 효과…다우 사상 최고치 경신](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600077h.jpg)