|

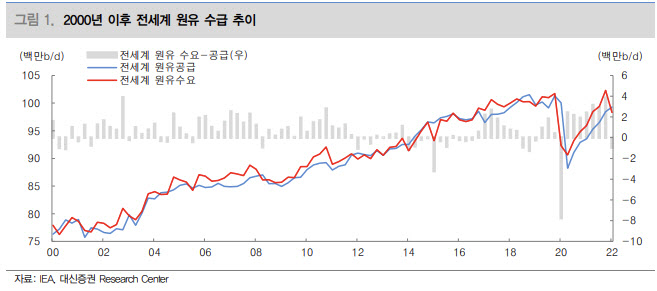

김소현 대신증권 연구원은 “전 세계 중앙은행들의 기준금리 인상에 따른 경기 둔화 우려가 높아진 가운데 중국 대규모 코로나19 바이러스 검사 소식은 중국의 재봉쇄 우려를 높였다”며 “러시아의 원유 생산 차질 규모가 예상보다 적다는 점과 러시아·이란·베네수엘라의 원유들이 큰 폭으로 할인된 가격에서 팔리고 있다는 점도 유가 하방 압력을 높였다”고 말했다.

미국의 드라이빙 시즌 종료 이후 원유 수요가 급감할 것 이라는 우려도 제기되고 있다. 통상적으로 미국 드라이빙 시즌은 5월 메모리얼데이에 시작해 노동절인 9월 첫번째 월요일에 종료되며, 미국 드라이빙 시즌의 중간 시점인 7월 4일 독립기념일에 미국 도로교통량이 큰 폭으로 증가하는 경향이 있다는 설명이다.

과거 국제유가 급락은 2008년 글로벌 금융위기와 경기 침체 여파로 2년 연속 수요가 크게 줄면서 나타났던 점을 짚었다. 김 연구원은 “원유 수요는 대부분 유가 급락 시기를 전후로 둔화되는 모습이 나타났는데, 1997~1998년에는 아시아 외환위기 및 러시아 디폴트, 2000~2001년에는 정보기술(IT) 버블붕괴와 미국 경기침체로 수요가 크게 둔화된 적이 있다”고 전했다.

김 연구원은 “미국 바이든 대통령은 사우디를 방문해 원유 증대를 요구할 수 있겠지만, 사우디 등 OPEC의 예비생산능력은 낮아 원유 증산 능력이 제한적”이라며 “전세계 오일, 가스 기업들의 구조적 투자 감소에 따른 예비생산능력 감소가 지속되고 있어, 유가 하방선이 높게 유지될 가능성이 크다”고 말했다.

그러면서 “최근 사우디가 8월 아시아향 OSP(공식판매가격)를 역사적 최고치 수준으로 인상한 점과 WTI 선물의 기간구조가 백워데이션이라는 점은 여전히 원유 수요가 상대적으로 견조하다는 것을 방증한다”며 “기존 2022년 국제유가 범위인 배럴당 90~130달러를 85~125달러로 소폭 하향 조정한다”고 덧붙였다.

![[포토]'이제 겨울'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700287t.jpg)

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![‘트럼프 관세’ 엄포에도 다우·S&P500 사상 최고치[뉴스새벽배송]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112700257h.jpg)