[이데일리TV 이지혜 기자] IBK투자증권은 18일

에스에프에이(056190)에 대해 2차전지·반도체 등 신사업 수주 증가로 올해 상저하고의 실적이 예상된다며 목표주가를 기존 4만6000원에서 5만1000원으로 11% 상향했다.

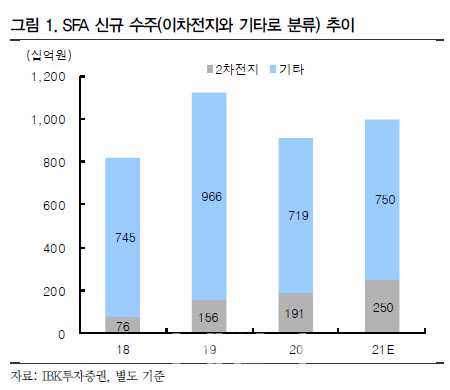

에스에프에이의 1분기 영업이익은 전년 동기 대비 1.5% 감소로 시장 전망치를 4.4% 웃돌았다. 자회사 SFA반도체 영업이익이 전년 동기 대비 95% 증가한 영향이다. 다만 별도 기준 1분기 매출액과 영업이익은 각각 전년 동기 대비 9.4%, 42.6% 감소한 1835억원, 186억원에 그쳤고, 신규 수주 금액 역시 전분기 대비 66% 줄었다. 중국·국내 디스플레이 고객들의 신규 설비투자가 줄었기 때문이다.

이민희 IBK투자증권 연구원은 “기존 주력사업인 디스플레이 부진에도 동사의 신규 사업 수주 확대로 향후 사업 다각화 효과가 기대된다”고 분석했다.

SK이노베이션(096770)향 2차전지 수주물량 증가로 전체 수주 금액 중 2차전지 비중은 2018년 9%, 작년 21%, 올해 25% 이상 확대될 전망이다. 또한 반도체 OHT(FOUP 자동운반시스템) 수주가 올해 본격 증가해 2차전지와 반도체 물류장비는 전사 수주실적의 30% 중후반을 차지할 것이란 설명이다.

이 연구원은 “동사는 주가의 조정 리스크가 적고 하반기로 갈수록 상승 가능성이 높다”고 덧붙였다.

![[포토]한복입고 고향으로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300722t.jpg)

![[포토]퇴임식에서 검사들과 인사 나누는 이원석 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300620t.jpg)

![[포토]서울청년기지개센터 개관식 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091201054t.jpg)

![[포토]추석 이틀앞두고 북적이는 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091201031t.jpg)

![[포토]이마트, '캐치! 티니핑' 완구 최대 30% 할인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091200970t.jpg)

![[포토] 홀아웃하는 고석완](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091200131t.jpg)

![[포토]추석 연휴 응급 의료 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091200559t.jpg)

![[포토]민주당 정책조정회의, '모두발언하는 진성준 정책위의장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091200440t.jpg)

![[포토] 허인회 '이틀동안 이글 하나 버디 15개로 단독 선두에'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300247t.jpg)