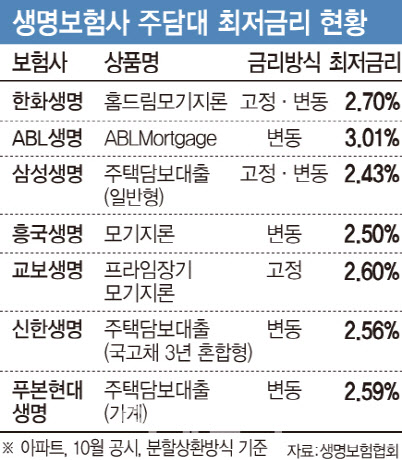

1일 생명보험협회 10월 공시 기준에 따르면 생명보험사 분할상환방식 아파트담보대출 상품의 최저금리(고정ㆍ변동)는 2.43~3.08%로 나타났다.

|

손해보험사들이 공시한 아파트담보대출 상품 최저금리는 2.41~2.91%로 생보사보다 더 낮았다. 가장 낮은 금리를 책정한 상품은 삼성화재(삼성아파트) 변동금리 상품으로 최저 2.41%였다.

이어 삼성화재의 고정금리 상품이 4.24%, KB손해보험(KB손보희망모기지론, 고정금리)이 2.5%, 현대해상(아파트론/5년 고정, 변동금리) 2.59%, 농협손해보험(헤아림아파트론Ⅰ, 변동금리) 2.91% 순이었다.

반면 10월 공시기준 주요 시중은행(신한·KB국민·우리·하나·NH농협은행)의 10년 이상 분할상환방식 주택담보대출 상품의 최저 금리는 2.50~2.65%로 직전달(2.43~2.62%)보다 상승했다. 최저금리로만 따지면 생ㆍ손보사보다 금리가 높았다.

보험사 금리가 낮아진 건, 최근 은행과 보험사의 상반된 대출 영업 전략 때문이다.

특히 보험사 주담대는 아직까지 총부채원리금상환비율(DSR) 규제를 60%로 적용받고 있어 대출자 입장에서 비교적 넉넉한 대출을 받을 수도 있다. 은행은 40%다. 물론 DSR 적용 기준은 각사 정책 기준에 따라 설정되기 때문에 차이가 있을 수 있다. 일부 보험사는 은행 수준의 DSR을 설정하기도 한다.

보험사 금리가 낮아지면서 보험 대출도 늘어가는 추세다. 지난 상반기 기준 보험사들의 가계대출은 전년 동기 대비 1조3000억 감소했음에도, 주담대는 44조8000억원으로 오히려 전년 동기 대비 1조1000억원 증가했다. 전분기와 비교해도 7000억원이 늘었다.

한 금융권 관계자는 “은행이 대출 문턱은 높이면서 그나마 안정적인 보험사로 이동한 수요가 있는 것 같다”며 “지금 은행과 보험사 금리가 비슷해 졌다고는 하지만 주거래 실적에 따른 우대금리 등을 꼼꼼히 따져보고 상품을 선택해야 한다”고 말했다.

![[포토]긴급현안질의, '답변하는 박안수 육군참모총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500534t.jpg)

![[포토]서울 지하철, '계엄 파문 속' 3년 연속 파업](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500482t.jpg)

![[포토]최고위, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500479t.jpg)

![[포토]최고위, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500432t.jpg)

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]국회 월담하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401332t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![국민 10명 중 7명 尹 탄핵 찬성…부산·대구에서도 60% 이상[리얼미터]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120500353h.jpg)

![한은 "계엄사태 시장 영향은 제한적…연간성장률 달성 가능할 듯"[일문일답]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120500525h.jpg)