|

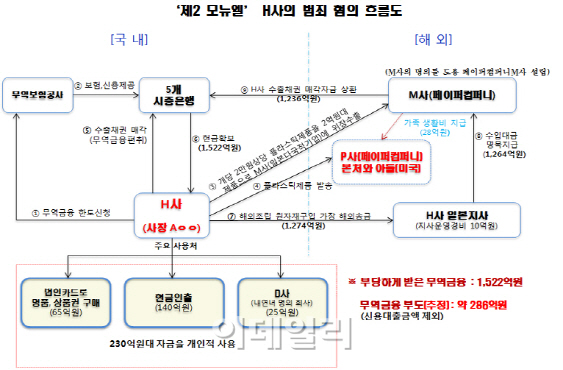

관세청에 따르면 지난 11일 H사의 갑씨는 생산원가가 2만원인 TV캐비닛을 개당 2억원, 총 1563억원으로 부풀려 일본 M사로 수출 신고를 하고 물품은 갑씨의 아내 명의로 설립한 미국의 P사로 발송했습니다. 이후 이 허위 수출 매출채권을 은행권에 팔아 돈을 유용했고, 수출 채권 만기가 되면, 같은 방식의 위장 수출을 반복해 은행권 대출을 돌려막았습니다. 관세청 조사대로라면 이 H사의 갑씨는 원가를 부풀리고 매출채권도 가짜였으니 분식회계를 한 것이지요. 그렇다면 이 회사를 감사한 회계사가 감사를 잘못한 것일까요?

이번 사건에서는 범인을 회계사가 잡았다고 해도 과언이 아닙니다. 가우 공인회계사 감사반 소속 회계사는 2014 회계연도의 감사의견을 ‘의견거절’로 제시했습니다. 회계 기준에 맞게 재무제표가 작성됐는지를 살펴보기 힘들 정도로 회사가 자료를 주지 않았다고 외부에 알린 것입니다.

감사보고서를 보면, 회사가 대표이사에게 자산총계의 49%에 달하는 58억원을 대출했지만, 사용처에 대한 명확한 자료나 상환 계획을 제시하지 못했다고 나와 있습니다. 또 기말 외상매출금 86억원도 명확한 회수금액을 판단하기 어렵다고 밝혔습니다. 이런 내용의 감사보고서는 올해 4월14일 금융감독원 전자공시시스템에 공시됐고 관세청도 이 감사보고서를 토대로 조사에 착수했습니다.

새롭게 상품을 팔아 늘어난 매출채권을 몽땅 손실처리한 것도 석연치 않습니다. 2013년 33억원 규모의 매출채권은 2014년 86억원으로 늘어나는데 이중 50억원이 대손충당금으로 설정돼 있습니다. 여기에서 회계사가 이 회사의 행위를 보는 관점이 드러납니다. 즉, 서류상회사도 회사는 회사니까 매출채권은 인정하지만, 회수가능성이 없으니 손실로 반영하도록 했지요. 애초에 허위 매출채권으로 보고 분식회계 사건으로 해석하는 관세청과는 다소 차이가 있습니다.

우리나라는 ‘수출로 먹고 사는 나라’이지, ‘허위 수출로 먹고 사는 나라’는 아닐 겁니다. 수출이 허위이든 말든 무조건 수출 실적만 올리면 된다고 생각하는 실적주의와 관료주의가 ‘제2의 모뉴엘’ 사태가 터지는 데 한 몫하지 않았을까요? 이참에 부실 저축은행 사태가 터졌을 때처럼 무역보험공사가 보증서를 끊어준 기업에 대한 분식회계 전수조사라도 벌여야 하겠습니다. 경제도 어려운데 국민의 혈세와 예금이 엉뚱한 곳으로 흘러들어가고 있으니까요.

|

☞ [분식회계 읽어주는 남자]두산건설과 중앙대의 '특수하지 않은 관계'

☞ [분식회계 읽어주는 남자]얼떨결에 퇴출 면한 저축은행 이야기

☞ [분식회계 읽어주는 남자]재무제표로 보는 '가짜 백수오'사건

☞ [분식회계 읽어주는 남자]성완종 회장이 말하고 싶었던 것

☞ [분식회계 읽어주는 남자]'미생' 박과장, 현실에도 있다

☞ [분식회계 읽어주는 남자]수사선 오른 포스코의 속사정

☞ [분식회계 읽어주는 남자]최규선씨가 보낸 '탄원서'

☞ [분식회계 읽어주는 남자]분식회계, 대통령도 자유로울 수 없다

☞ [분식회계 읽어주는 남자]횡령 뒤엔 분식회계 '꼭' 숨어 있다

☞ [분식회계 읽어주는 남자]대우 사태, 끝나지 않은 얘기

☞ [분식회계 읽어주는 남자]낫 놓고 기역자도 모른 모뉴엘 사태

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[단독]尹, 매머드급 탄핵심판 대리인단 구성…지원자 폭주](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122701048h.jpg)