전문가들은 3분기 실적 시즌을 앞두고 종목별 대응이 최선이라고 입을 모으고 있다. 특히 주목할 만한 경제지표 발표도 없다는 점을 고려 3분기 실적이 양호할 것으로 예상되나 저평가된 업체를 선별할 필요가 있다고 조언한다.

|

20일 엠피닥터에 따르면 코스피는 지난주(10월 14~18일) 3.09포인트(0.12%) 내린 2593.82에 거래를 마쳤다. 주 초반 코스피는 1% 이상 오르며 2630선을 회복하기도 했으나 주 후반 사흘 연속 내림세를 보이며 5거래일 만에 다시 2600선 아래로 떨어졌다.

조준기 SK증권 연구원은 “TSMC 실적발표 이벤트 호재로 올랐던 반도체는 매도 폭탄이 쏟아지며 급락했다”며 “여전히 120일선(2692.64)과 200일선(2665.78)에 근접하지 못한 상태가 이어지고 있고, 추세상으로는 여전히 나쁘다는 의미”라고 진단했다.

이상준 NH투자증권 연구원은 “삼성전자 순매도 원인으로는 SK하이닉스(000660) 대비 제한적인 인공지능(AI) 수혜 기대감(엔비디아향 HBM3E 납품 차질)과 스마트폰·PC 등 레거시 반도체 수요 부진 등이 언급되고 있다”고 설명했다.

막오른 3분기 실적 시즌

증권사들은 외국인 수급 불안으로 코스피가 당분간 정체된 박스권(2550~2680대) 등락을 보일 것으로 예상했다. 주목할 만한 매크로(거시경제) 경제지표 모멘텀도 부재한 상황이다. 이에 전문가들은 본격적으로 막을 올리는 3분기 실적 시즌에 주목, 실적 전망이 양호한 기업들에 대한 선별적 접근을 권했다.

종목별로는 23일 LG에너지솔루션(373220), 삼성바이오로직스(207940), 24일 SK하이닉스, 현대차(005380), KB금융(105560), 25일 신한지주(055550), 30일 POSCO홀딩스(005490) 등 실적 발표가 예정돼 관심을 모은다. SK하이닉스가 반도체 업황과 국내 증시에 활력을 불어넣을 수 있을지가 관건이다.

금융정보제공업체 에프앤가이드에 따르면 증권사들이 전망하는 SK하이닉스의 3분기 매출액은 18조 382억원으로 전년 동기 대비 99% 증가하고, 영업이익은 6조7644억원으로 같은 기간 흑자 전환할 것으로 예상했다. 다만 8월 말과 비교해 매출과 영업이익 전망치는 각각 1.9%, 4.7% 줄었다.

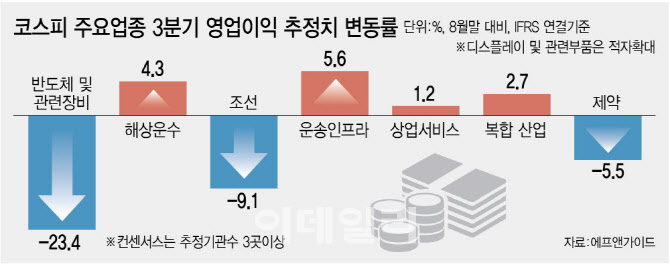

코스피 전체로 봐도 본격적 실적 발표를 앞두고 기업들의 실적 전망치가 하향되고 있다. 코스피 3분기 영업이익 전망치(컨센서스는 추정기관수 3곳 이상)는 64조 6982억원으로 8월 말(71조 3963억원) 대비 9% 줄었다.

김영환 NH투자증권 연구원은 “반도체 업종 실적 회복 기대감 둔화와 수출 기업들의 환율효과 축소 영향으로 실적 전망치가 하향되고 있다”며 “실적 전망이 양호한 기업들에 대한 선별적 접근이 필요하다”고 조언했다.

![[포토]채상욱 커넥티드그라운드 대표, 25년 시장 전망은?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800886t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토]울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)

![[포토]국민의힘 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800406t.jpg)

![[포토] 오세훈 서울시장, '리더는 세상을 어떻게 바꾸는가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700981t.jpg)

![[포토]서울에 117년만에 폭설](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700882t.jpg)