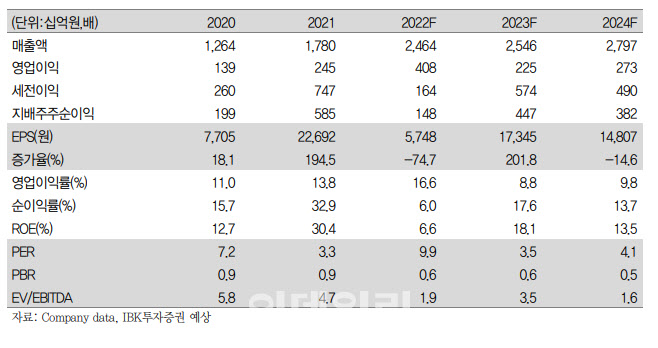

[이데일리 양지윤 기자] IBK투자증권은 23일 롯데정밀화학에 대해 에폭시수지원료(ECH)가 올해 1분기를 바닥으로 가격이 개선될 것으로 전망했다. 투자의견 매수, 목표주가 8만원을 유지했다.

롯데정밀화학(004000)의 22일 종가는 5만9400원이다.

이동욱 IBK투자증권 연구원은 “중국 리오프닝으로 인한 도료, 전자전기, 접착제, 복합재료향 에폭시 수요 증가로 올해 1분기를 바닥으로 가격이 개선할 것”이라고 밝혔다.

롯데정밀화학의 올해 당기순이익과 주당순이익(EPS)은 작년 대비 201.8% 증가할 것으로 전망했다. 영업외단의 이자손익과 금융손익이 작년 대비 큰 폭으로 증가할 것으로 전망되기 때문이다. 다만 ECH 스프레드 축소, 계획된 정기보수 진행 등으로 올해 영업이익이 작년 대비 감소하고, 초산비닐(VAM)·초산 수익성 둔화로 지분법이익 또한 감익될 것으로 분석했다.

그는 “올해 이자손익은 491억원으로 작년 대비 430.4% 증가할 것”이라며 “샤를로트제일차, 제이차에 3천억원을 고이율(14%)로 자금대여를 해 연간 약 420억원의 이자수익이 발생할 것으로 예상된다”고 설명했다. 대여기간 종료일이 2024년 3월 6일인 점을 고려하면 내년 추가적인 현금 증가 및 부채비율, 순차입금 비율의 감소가 전망된다.

작년 5500억원 이상의 손실을 기록했던 당기손익-공정가치측정 금융자산평가 손익이 올해는 2000억원 이상 흑자로 전환될 것으로 내다봤다. 롯데정밀화학이 2020년 출자한 스카이스크래퍼 롱텀 스트래티직 사모투자 합자회사(솔루스첨단소재 최대주주의 최대주주)는 벤처캐피탈, 뮤추얼펀드, 단위 신탁 및 이와 유사한 기업에 해당됨에 따라 보유하고 있는 관계기업투자자산을 당기손익-공정가치측정 항목으로 선택하였기 때문이다.

특히 솔루스첨단소재의 주가 변동에 따라 2021년 이후 동사 금융수익·비용의 움직임이 크다고 짚었다.

그는 “솔루스첨단소재 주가는 작년 말 대비 74% 급등했고 바이오사업 매각으로 3500억원의 현금을 확보하며 투자자금을 마련했고, 천연가스 급락으로 유럽 전지박·동박 원가 하락이 예상된다”고 설명했다. 이어 “북미·유럽 고객사향 신규 공급 계약 확대로 수주잔고가 최근 증가하였고, 수력을 활용한 캐나다 전지박 플랜트 건설로 미국 인플레이션 감축법(IRA) 등에 대비하는 고객사들의 추가 수주도 예상되기 때문”이라고 덧붙였다.

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![다우·S&P500 사상 최고치…트럼프 관세에 자동차株 급락[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112700215h.jpg)