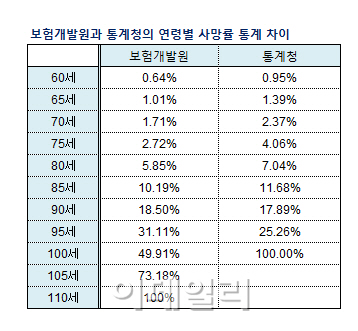

즉시연금, 주택연금 등 종신형 연금상품들이 점점 늘어나면서 가입자들의 기대여명(가입자가 향후 생존할 것으로 예상되는 햇수)이 상품 설계에 중요한 요인이 되고 있다. 그러나 금융회사들이 연금 상품을 설계할 때 적용하는 기대여명은 회사마다 제각각인 것으로 나타났다. 똑같은 가입자라도 회사마다 사망 시점을 다르게 추정한다는 얘기다. 가입자가 오래 살 것으로 예상하고 연금을 잘게 쪼개주는 회사는 기대여명을 짧게 예상하는 회사보다 가입자에게 나눠주는 월지급액이 적을 수밖에 없다.

◇ 주택연금, 남자 기대여명은 81세

대표적인 종신형 연금상품인 주택금융공사의 주택연금(역모기지론)은 통계청에서 매년 만드는 생명표를 근거로 연금액을 계산한다. 우리나라 국민 전체를 대상으로 조사한 결과를 바탕으로 각 연령별로 그 나이에 사망할 확률을 표로 만든 것이다. 생명표에 따르면 2010년 현재 우리나라의 60세 남자는 평균 81세, 여성은 86세까지 생존하는 것으로 되어 있다.

주택금융공사 관계자는 “예상보다 빨리 사망하면 남은 연금을 돌려주는데 반해 예상보다 오래 산다고 연금을 줄이거나 지급을 중단하는 것은 어려우므로 주택연금은 늘 손실 위험이 있는 게 사실”이라면서 “이 부분을 개선할 여지가 있는지 알아보기 위한 연구용역을 시작했다”고 말했다.

◇ 종신형 연금, 남자 기대여명은 90세

실제로 한 생명보험사는 60세 남성은 90세까지, 60세 여성은 95세까지 생존한다고 계산해서 연금상품을 설계한다. 대부분의 보험사들이 60세 남성은 87~90세까지 사는 것으로 간주하고 있다. 이 보험사의 종신형 연금상품에 가입한 60세 남성 가입자는 우리나라 평균인 81세보다 10년은 더 살아야 자기가 낸 돈을 겨우 연금으로 다 채워 받는 셈이 된다. 남성은 적어도 90세, 여성은 95세까지는 살아야 보험사와의 수명 맞추기 게임에서 이길 수 있다는 얘기다. 미처 못받은 연금을 가족에게 돌려주는 것을 감안하지 않는다면 주택연금 역시 남성은 81세, 여성은 86세가 손익분기점이다.

|

![[포토]경찰 "공수처와 체포영장 집행 방식 공조 체제로 합의"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010601036t.jpg)

![[포토]굳건한 동맹 확인한 韓美 외교장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600943t.jpg)

![[포토]韓-美 외교장관회담 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600786t.jpg)

![[포토] 서울시 신년인사회 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600717t.jpg)

![[포토]더불어민주당 중진의원 간담회, '발언하는 추미애 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600683t.jpg)

![[포토]최고위원회의 주재하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600482t.jpg)

![[포토]헌법재판소, 8인 체제 첫 재판관 회의 오늘 열어…본격 재판 준비](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600425t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600355t.jpg)

![[포토]양 극단의 집회로 마비된 한남동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500313t.jpg)

![[포토]서울 설경을 휴대폰에 담아요](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500239t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)