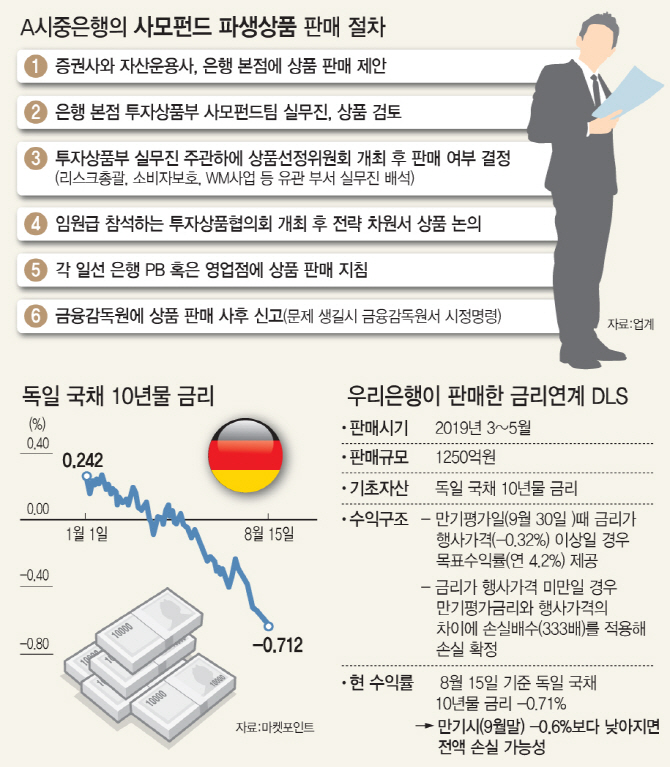

| | A시중은행의 사모펀드 파생상품 판매 절차(그래픽=문승용 기자) |

|

[이데일리 김정남 박종오 기자] 투자금 수천억 원을 잃을 처지에 놓인 파생결합증권(DLS) 사태의 파장이 커지는 가운데 천수답식 은행 리스크관리 시스템이 도마 위에 오르고 있다. 일부 은행에서 초고위험 상품인 DLF(DLS를 담은 펀드)를 판매하기 전 리스크 관리를 제대로 따져봤는지 의문이 제기되고 있어서다. 금융당국 역시 해당 은행들이 원금 손실 위험에도 판매를 강행했는지 여부를 따지기 위해 본격적인 현장 검사에 착수한다. 투자자에 대한 설명 의무 미준수 등 불완전 판매로 결론 날 경우 손실액 배상 등 사태가 확산할 수 있는 만큼 판매 은행들은 사실관계를 충분히 입증한다는 입장이다.

18일 금융권에 따르면 각 시중은행은 외부 자산운용사 등이 제안하는 투자 상품의 판매 여부를 결정하는 위원회의 협의회를 가동하고 있다. 이번 DLF도 올해 상반기 증권사와 자산운용사가 대다수 은행에 판매를 의뢰했으며 실제 판매 여부는 각 은행의 내부 절차를 통해 결정됐다. 우리은행과 KEB하나은행은 DLF의 리스크 대비 고객 수익률과 수수료 수익 측면에서 이득이라고 보고 판매에 나섰으며 신한은행과 KB국민은행 등은 파생상품에 내재된 리스크가 크다고 판단해 팔지 않은 것이다.

문제는 이 같은 결정 과정에서 판단의 잣대가 제대로 작동했느냐다. 금융당국 등에 따르면 우리은행이 판 DLF의 손실 배수는 200~333이었던 것으로 알려졌다. ‘손실 배수 200’은 기준이 되는 지수가 0.1%포인트 하락할 때 그 200배인 20%를 손실 보는 구조라는 의미다. 한 당국자는 “대체로 금융상품의 손실배수는 10 정도인데 이번에 문제가 된 DLF의 손실 배수는 처음 볼 정도로 매우 높다”며 놀라워했다. 그런데도 우리은행과 KEB하나은행 본점은 “부진한 글로벌 성장세는 올해 4분기께 반등할 것”이라며 판매를 결정했다. 예컨대 우리은행은 기초자산인 독일 10년물 국채금리가 올해 하반기 0.3% 안팎 오를 것으로 봤다. “상품 자체가 너무 위험해 보였다”는 다른 은행들의 판단과는 달랐던 것이다.

DLS 사태가 일파만파 번지면서 금융당국도 서면 실태조사 등 대책 마련에 나섰다. 당국은 아울러 투자자들에게서 들어오고 있는 분쟁조정 민원을 조사하고 있다. 자칫 수천억 원 규모의 배상 분쟁이 벌어질 수도 있다. 금융당국 관계자는 “이번 사태처럼 중차대할 경우 사전 조정이 안 된다”며 “(분조위 회부 여부를 포함해) 신속하게 처리할 방침”이라고 전했다. 금감원은 이번 주 중으로 우리은행과 KEB하나은행에 대한 특별검사에 돌입한다. 해당 은행들은 “만기가 아직 남아 최종 손실 여부는 기다려봐야 한다”며 “(불완전판매 의혹의 경우) 판매 당시 고객에 사전에 안내한 만큼 당국 검사를 통해 충분히 소명하겠다”고 밝혔다.

![[포토]2024 크리스마스 씰 증정식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800960t.jpg)

![[포토]11만 달러 바라보는 비트코인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800947t.jpg)

![[포토] '복합지원 2.0' 우수 직원 표창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800923t.jpg)

![[포토]우원식 국회의장, '군 장병들과 오찬'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800878t.jpg)

![[포토]한지은, 화려한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800102t.jpg)

![[포토]'발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800811t.jpg)

![[포토]서울광장 스케이트장 요금 올해도 “1000원”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800734t.jpg)

![[포토] 대왕고래 시추 준비](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800720t.jpg)

![[포토] 농기계 정비 시연하는 강호동 농협 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800639t.jpg)

![[포토]본격 겨울추위 보내야하는 쪽방촌](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800589t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)

!['비둘기 옷 입은 매' 파월에…뉴욕증시 급락[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121900186h.jpg)