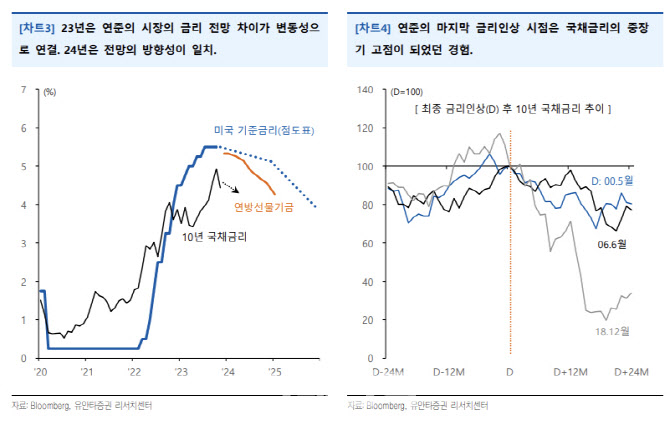

4일 민병규 유안타증권 연구원은 “10월이 국채금리 고점이라는 데에 시장 신뢰도가 높아지고 있으며, 달러지수도 약세 기조를 보일 것”이라고 말했다.

올해 미국의 경제는 예상보다 양호한 반면, 중국의 경제는 예상보다 부진했다. 모두 증시에는 악재였다는 판단이다. 그는 “미국의 양호한 경제는 금리 상승으로 연결됐고, 중국의 부진한 경제는 수요 감소로 연결됐기 때문”이라며 “먼저 금리 상승은 글로벌 증시의 밸류에이션 재평가로 연결됐다”고 지적했다.

지난달 기준 전세계 47개국 중 45개국 증시의 밸류에이션이 12개월 선행 주가수익비율(PER) 기준 할인 구간에 진입해 있다. 민 연구원은 “모건스탠리캐피탈인터내셔널(MSCI) 선진국 지수의 경우 3.6%, 신흥국 지수의 경우 8.5%씩 할인됐다”고 지적했다.

이스라엘과 하마스의 전쟁은 여전히 상품 가격 상승(물가 자극)을 초래할 불확실성으로 남아 있지만 대선 일정을 고려하면 전쟁 억제를 위한 미국의 외교 행보는 강화될 것으로 보인다.

|

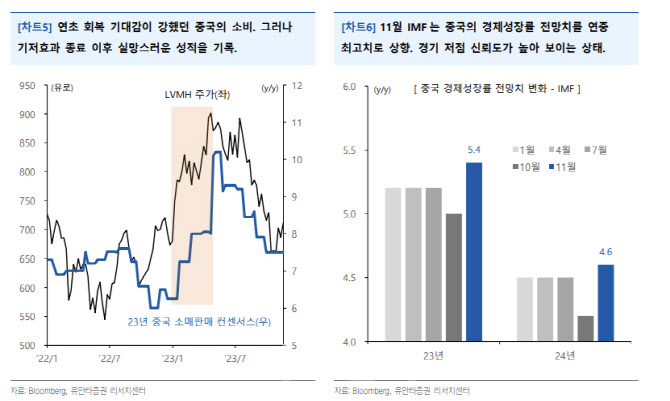

아울러 그는 중국에 주목했다. 최근 중국 정부는 보다 강도 높은 조치에 나서고 있는데 10월에는 1조 위안 규모의 추가 국채발행을 결의했고, 재정적자 목표도 이례적으로 상향했다.

민 연구원은 “증시에서는 은행주와 상장지수펀드(ETF) 직접 매입과 같은 직관적인 정책들이 가동되고 있다”고 강조했다.

사이클 측면의 회복이 기대되는 산업도 있다. 중국의 소매판매와 산업생산은 기저효과가 나타날 시점이 도래했고, 장기간 하락했던 공업기업 이익은 완만한 회복세를 보이고 있기 때문이다.

민 연구원은 “중국의 강한 회복은 기대하기 어렵겠지만 저점 신뢰도는 높아 보인다”고 덧붙였다.

|

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)