[이데일리 이정현 기자] 하이투자증권은

삼성SDI(006400)와 5년간 총 43조9000억원 규모의 양극재 공급 계약 체결한

에코프로비엠(247540)에 대해 “이번 중장기 공급 계약으로 수급 쏠림이 발생할 경우 단기 주가 상승에 긍정적으로 작용할 수 있으나 2027년말 기준 양극재 캐파 총 71만톤 증설 계획과 중장기 실적 전망에 큰 변화는 없을 것”이라 판단했다. 투자의견은 ‘홀드’, 목표가는 27만원을 유지했다.

정원석 하이투자증권 연구원은 4일 보고서에서 “지난 7월 이후 단기에 발생한 주가 하락세로 과도한 밸류에이션 부담이 상당히 완화되었음에도 불구하고 2차전지 셀, 소재 업종 내 밸류에이션 매력도는 낮다”며 이같이 밝혔다.

이어 “국내 업체들의 유럽향 전기차 배터리 수요 둔화 우려와 내년 11 월 미국 대선을 앞두고 정권 교체 가능성이 부각되면서 바이든 정부의 친환경 정책에 대한 불확실성이 커지고 있다는 점을 고려할때 당분간 에코프로비엠 주가의 상승 여력은 제한적일 것으로 판단된다”고 했다.

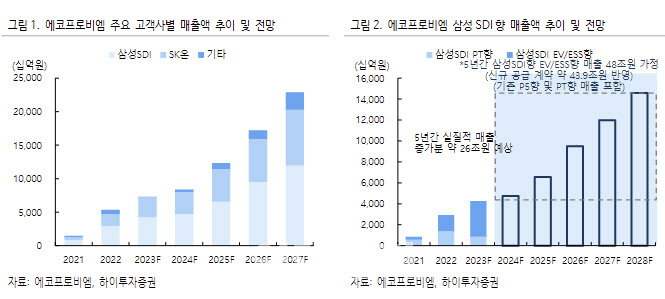

에코프로비엠은 지난 1일 주력 고객사인 삼성SDI와 하이-니켈 NCA 양극재 중장기 공급 계약을 체결했다. 계약 기간은 내년 1월부터 2028년 12월까지 총 5년이며, 공급 금액은 최근 공급가 평균 기준 약 43조9000억원 규모다.

정 연구원은 “당사가 파악한 바에 따르면 신규 공급 계약 물량 상당 부분은 삼성SDI가 2024년부터 생산하는 차세대 P6 배터리용 양극재로 사용되며, GM, Stellantis, BMW 등의 완성차 제조사들에 채택될 예정”이라며 “삼성SDI 가 북미에서 증설 중인 공장이 2025년부터 매년 순차적으로 가동될 예정이라는 점을 고려할 때 내년부터 매출이 시작된 이후 2025 년부터 증가폭이 가팔라질 것”으로 전망했다.

하이투자증권은 에코프로비엠의 이번 수주로 실적 전망이 크게 달라지진 않을 것으로 예상했다. 정 연구원은 “에코프로비엠의 올해 삼성SDI 향 매출액은 약 4조3000억원으로 전년 대비 45% 가량 증가할 것으로 추정되며 올해 전방 수요가 상당히 부진했던 파워툴향을 제외할 경우 EV/ESS 향으로 공급되는 양극재 매출액은 약 3조5000억원 규모로 예상된다”며 “이번 중장기 공급계약으로 내년부터 삼성SDI 향 매출 성장에 대한 불확실성이 해소되었다는 점은 긍정적인 요인”이라 진단했다.

다만 “5년간 총 계약 금액 43조9000억원은 이미 기존에 발생하고 있는 삼성SDI 향 매출에 그대로 더해지는 것이 아니라 이를 점진적으로 대체해 나갈 것이라는 점을 고려하여야 하며 이를 반영한 에코프로비엠의 2024년부터 2028년까지의 삼성SDI 향 매출액은 이번 중장기 공급 계약건을 포함하여 약 48조원”이라며 “이는 당사의 기존 예상에 부합하는 수준으로 중장기 실적 전망치에 변화는 없다”고 진단했다.

![[포토] '워터밤 서울 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700275t.jpg)

![[포토]주유소 기름값 2주 연속 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700270t.jpg)

![[포토]주저하게 만드는 적상추 가격](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700250t.jpg)

![[포토]박현경,갤러리속 티샷](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700207t.jpg)

![[포토]국무총리, 경계선지능 청년 상생 일터 격려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700201t.jpg)

![[포토]매매거래활발지수 약 3년 만에 최고치, 고개 드는 부동산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700129t.jpg)

![[포토]대한소아응급의학회 참가한 의료진들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700106t.jpg)

![[포토]황정미,완벽한 벙커샷](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600387t.jpg)

![[포토]최윤성 칠성조선소 대표-조권능 지방 대표, 청중들과의 대화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600267t.jpg)

![[포토]이가영,우승의 기쁨은 동료들과 함께](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700357t.jpg)