[이데일리 이용성 기자] 키움증권은 26일

LIG넥스원(079550)에 대해 방위력개선비의 증가 추세로 내수 부문에서 실적 개선이 이뤄지고, 수출 사업의 점진적 확대로 견조한 성장세를 보여줄 것이라고 전망했다. 투자의견은 ‘매수’, 목표가는 12만원을 제시했다. 전 거래일 종가는 8만600원이다.

| | (사진=LIG넥스원) |

|

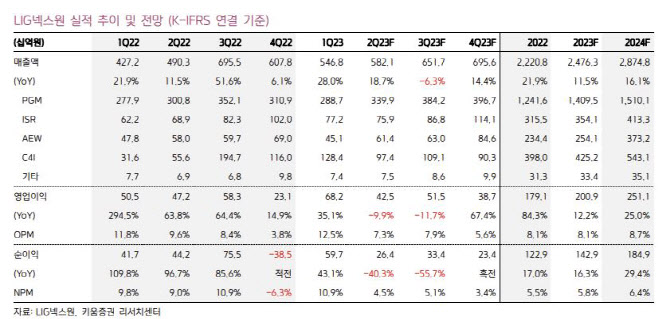

이한결 키움증권 연구원은 올해 LIG넥스원의 매출액에 대해 2조 4763억원으로 추정하며 전년 동기 대비 11.5% 증가할 전망이고, 영업이익은 2009억원으로 전년 동기 대비 12.2% 늘어날 것으로 전망했다. 특히 내수에서 정밀타격 사업부를 중심으로 견조한 성장세를 보일 것으로 기대했다. 그는 “수출 부문에서는 아랍에미리트(UAE) 천궁-Ⅱ, 인도네시아 무전기, 과거 수주한 수출 사업 등이 점진적으로 실적에 기여하면서 중장기 수익성 개선을 이끌어 나갈 것으로 기대한다”고 강조했다.

특히 순수하게 방산 사업만을 영위하고 있는 LIG넥스원의 주력 사업 분야는 정밀타격(PGM), 감시정찰(ISR), 항공전자·전자전(AEW), 지휘통제(C4I) 등으로 구성돼 있는데 지난해 기준 매출 비중은 정밀타격 부문 56%, 감시정찰 부문 14%, 항공전자/전자전 부문 12%, 지휘통제 부문 18%를 각각 차지하고 있다.

주력 사업부인 정밀타격(PGM) 부문은 현대전의 핵심 무기인 첨단 유도무기 체계 장비와 탐색기 등의 핵심 부품을 개발 및 생산하고 있다는 것이 이 연구원의 설명이다. 최근 LIG넥스원은 신사업 부문에서 드론, 로봇 등을 활용하는 무인 무기체계, 사이버전 및 미래전을 상정한 새로운 무기체계 등 개발을 추진 중이다.

이 연구원은 정부의 국방력 강화 기조에 힘입어 견조한 내수 성장세와 수출 확대에 따른 이익 개선을 할 전망이라고 봤다. 앞서 국방부는 올해부터 2027년까지 5년간 방위력개선비는 연평균 12.8% 성장할 계획이라고 전했다. 이 연구원은 “신형 M-SAM, L-SAM-Ⅱ 사업 등 국방부의 중장기 무기 개발 계획에 따라 동사의 국내 개발 및 양산 사업은 견조한 성장 흐름을 보일 것으로 전망한다”고 설명했다.

아울러 그는 “UAE와 약 2조6000억원의 천궁-Ⅱ 공급 계약 체결, 인도네시아 무전기 사업과 2018년 수주한 해외 사업 건 등이 점차 실적에 반영되며 수출 부문이 중장기 성장의 핵심 역할을 할 것”이라며 “2024년부터 해외 매출 비중이 20% 이상으로 확대되면서 본격적인 수익성 개선세가 나타날 것으로 전망한다”고 전했다. 이어 “UAE와 천궁-Ⅱ 수출 계약 체결을 시작으로 사우디아라비아, 말레이시아, 루마니아 등 다른 국가들과의 수출 협상이 점차 확대되고 있다는 점도 기대할 만한 요소”라고 덧붙였다.

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)