|

7일 금융업계에 따르면 카카오뱅크는 연내 대안정보를 활용한 신용평가모형(CSS)을 개발해 적용할 계획이다. 대안정보란 대출이나 카드사용 등의 금융거래 내역이 아닌 통신ㆍ전기ㆍ가스 요급 납부이력 등 비금융정보를 말한다. 대부분 차주의 최신 정보를 반영하기 때문의 특성상 차주의 현황을 실시간 모니터링이 가능하다는 장점이 있다.

카카오뱅크는 교보문고와의 제휴를 통해 도서 구입 이력 등을 신용평가 항목에 넣을 예정이다. 또 카카오공동체를 활용해 카카오톡에 있는 ‘선물하기’ 이력, 카카오모빌리티의 택시탑승 및 대리운전 이용내역 등을 신용정보 평가에 넣을 계획이다. 카카오뱅크 관계자는 “씬파일러 등 금융이력이 부족한 사람들의 평가를 위한 보완적 요소로 대안정보를 활용하려는 것”이라며 “현재 개발 중인 단계”라고 말했다.

토스뱅크의 경우 카드를 이용한 소비패턴 내용을 분석하고, 계좌 내에서도 송금 내용, 정기적인 보험료 납부 내욕 등을 신용평가 항목이 넣어 씬파일러들의 신용평가를 하고 있다.

인터넷은행들이 대안정보 확보에 열을 올리고 있는 건, 중저신용자 고객 확보를 위한 것이다. 인터넷은행들의 경우 매년 중저신용자 비중 목표를 달성해야하는 의무가 있기 때문이다.

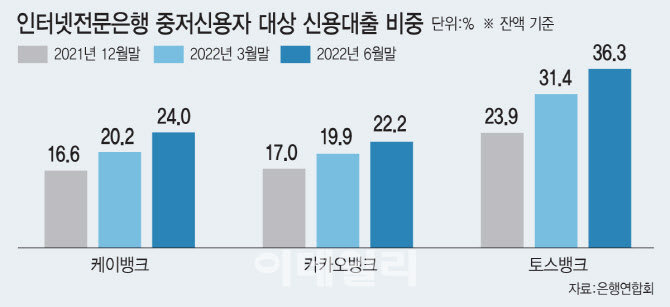

지난해 말 기준 인터넷은행들의 중·저신용자 대출 비중은 케이뱅크가 16.6%, 카카오뱅크가 17%, 토스뱅크가 23.9%로 집계됐다. 당초 목표는 지난해 말 기준 케이뱅크가 21.5% 카카오뱅크가 20.8%, 토스뱅크가 34%였다. 지난해 대출규모가 크게 늘었지만, 대부분 고신용자에 집중되면서 목표치를 채우지 못했다. 특히 케이뱅크와 카카오뱅크는 중·저신용자 대출 비중을 높이기 위해 중·저신용자 혜택을 강화하고 고신용자 대출을 일부 제한하는 등 특단의 조치를 취했으나 목표달성은 실패했다. 올해 상반기의 경우 카카오뱅크는 22.2%, 케이뱅크는 24%, 토스뱅크는 36.3%로 목표치에 근접했지만, 연말까지 시간이 꽤 남은 상황이라 인터넷뱅크들은 긴장을 늦추지 않고 있다.

인터넷은행들은 내년까지 중저신용자 대출 비중을 30% 이상으로 끌어올려야 한다. 금융당국은 목표 달성을 하지 못한 은행에 ‘금융 신사업 인·허가 과정에서 불이익을 줄 수 있다’며 압박을 가하고 있다. 한 은행권 관계자는 “인터넷뱅크의 경우 대부분 이자수익으로 먹고 사는데, 전반적인 여수신 규모가 늘어야 수익이 나는 구조”라며 “고신용자 대출을 늘리려면, 중저신용자 대출 규모도 함께 늘어야 하기 때문에 대안정보를 집중적으로 수입해 차주 범위를 넓히려는 것”이라고 말했다.

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[포토]송길영 작가 "지상파를 역전한 넷플릭스" 기조강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401082t.jpg)

![[포토]외규장각 의궤 전용 전시실 일반에 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401057t.jpg)

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)