|

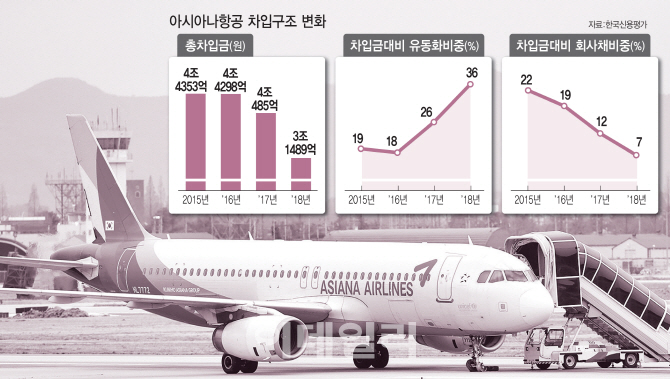

장래매출채권 유동화를 통해 1조원 이상을 조달한 아시아나항공(020560)를 두고 우려가 크다. ABS에 지나치게 편중된 차입구조 리스크가 아시아나항공의 본질적인 경쟁력, 수익성까지 짓누른 모양새다. 손쉽게 ABS를 통해 자금조달에 나섰다가 결국 발등 찍힌 아시아나항공 사례가 과도한 시장성 차입에 대한 경종을 울리고 있다.

ABS로 쏠린 차입 ‘부메랑’

17일 신용평가업계에 따르면 아시아나항공의 ABS 발행잔액 규모는 1조1127억5000만원에 달한다. 이 가운데 오는 21일 300억원 규모의 색동이제십팔차유동화전문(ABS)의 만기가 도래한다. 24일 100억원 규모, 5월 8일에도 400억원 규모의 ABS만기가 도래하는 등 상반기에만 1403억원의 ABS가 만기를 맞는다. 1차 관건은 ABS가 차환 발행되는 지 여부다. ABS는 최장 5년 만기로 발행되지만 트렌치에 따라 매달 혹은 3개월단위의 만기가 도래하는 구조다.

현재 아시아나항공 ABS는 기업신용등급(BBB-)에 비해 2단계 높은 ‘BBB+’ 등급이다. 이는 장래매출채권에 대한 5배 이상의 초과담보를 가지는 데다 영업만 지속된다면 회수에는 큰 문제가 없는 영향이다. 게다가 조기상환 트리거가 발동될 경우 매출채권 회수액에서 ABS 원리금 상환을 우선적으로 하도록 돼 있다.

박삼구 전 금호아시아나그룹 회장이 아시아나항공 매각을 택할 수 밖에 없었던 것도 바로 과도한 ABS 발행 때문이었다. 신용등급 하향이나 무등급 등 제시한 트리거가 발동되면 매출이 일어나는 족족 ABS 원금을 상환하는데 써야 한다. 채권단이 지원해도 재무구조 개선에 쓰이는게 아니라 ABS 투자자에게 돌아가기 때문에 결국 매각으로 이어진 것이다.

매물 가치 ‘글쎄’…1분기 보고서 분수령 될 듯

매물로 나온 아시아나항공 인수 후보로 한화, SK 등 주요 대기업들이 이름을 올리며 주가는 상승세다. 하지만 크레딧 업계에서는 1조원을 웃도는 ABS를 감안하면 그렇게 매력적인 매물인지 의구심을 제기한다.

한 증권사 크레딧 관계자는 “조기상환 트리거가 발동되면 비행기를 띄우더라도 매출의 65%가 ABS투자자에 들어간다”며 “35%만으로 비행기를 띄울 수 있는지 의문이 든다”고 지적했다. 실제 항공사 연료비는 매출의 30% 수준으로 인건비, 정비료, 공항이용료 등을 감안하면 정상적인 영업활동이 쉽지 않을 수 있다는 판단이다.

신평사들도 지난달 감사의견 ‘한정’ 직후 아시아나항공(BBB-)을 등급하향 검토대상에 올리긴 했지만, 당장 등급을 하향할 가능성은 크지 않다. 매각이 진행되면서 대주주의 지원가능성이 금호그룹보다 양호해질 가능성이 있기 때문이다.

그러나 운용리스 회계기준 변경, 근본적 영업 경쟁력 등을 감안할 때 매물 가치에 대해선 의구심이 제기되고 있다.

크레딧 업계 관계자는 “1분기 재무제표가 나오면 다 발을 뺄 것”이라며 “현재 차입금도 부담되는데, 회계기준 변경에 운용리스도 차입금으로 잡아야 해 2조~2조5000억원가량 늘어날 것”이라고 예상했다. 보다 근본적으로는 항공노선의 아시아 비중이 60%로 LCC와 상당부분 겹치는 등 포지션이 애매해 주인이 바뀌더라도 수익성을 높일 방법도 마땅치 않다는 지적이다.

![[포토]국민의힘 원내대책회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900378t.jpg)

![[포토]정책조정회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900367t.jpg)

![[포토]2024 크리스마스 씰 증정식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800960t.jpg)

![[포토]11만 달러 바라보는 비트코인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800947t.jpg)

![[포토] '복합지원 2.0' 우수 직원 표창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800923t.jpg)

![[포토]우원식 국회의장, '군 장병들과 오찬'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800878t.jpg)

![[포토]한지은, 화려한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800102t.jpg)

![[포토]'발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800811t.jpg)

![[포토]서울광장 스케이트장 요금 올해도 “1000원”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800734t.jpg)

![[포토] 대왕고래 시추 준비](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800720t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)

![[속보] 韓대행, 임시국무회의서 양곡법 등 6개 쟁점법안 상정](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121900455h.jpg)