|

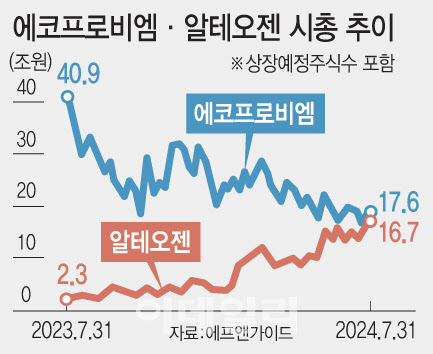

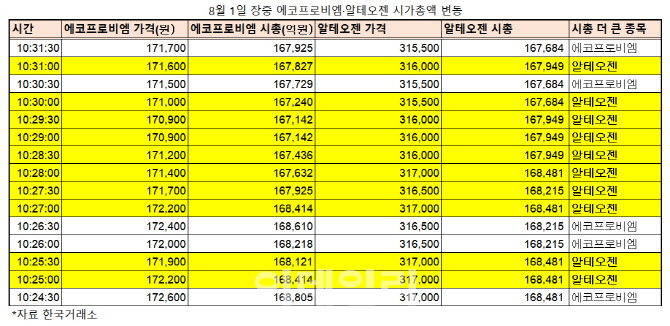

한국거래소에 따르면 이날 오전 10시 25분께 알테오젠 시가총액은 16조 8481억원(주가 31만 7000원)을 기록, 에코프로비엠 시가총액 16조 8414억원(주가 17만 2200원)을 넘어섰다. 시가총액 16조 7142억원까지 떨어졌던 에코프로비엠은 오전 10시 31분 이후 낙폭을 줄이면서 다시 시총 1위를 차지했다. 이후 저가 매수세 유입에 주가는 상승 반전했다.

이차전지 업황 둔화에 에코프로비엠 주가는 꾸준히 우하향 곡선을 그린 반면 알테오젠은 다양한 플랫폼 기술이 부각하며 주가가 우상향했고, 두 종목 간의 시가총액 격차는 1조 1500억원 수준으로 좁아졌다.

|

고금리가 지속하는 상황에서 전기차 ‘캐즘(일시적 수요 감소) 현상’으로 전방 산업이 둔화하며 국내 이차전지 산업이 어려운 한 해를 보내고 있기 때문이다. 에코프로비엠은 2분기 재고평가손 환입으로 겨우 흑자(영업이익 39억원, 컨센서스 영업손실 135억원)를 유지하기도 했다.

이용욱 한화투자증권 연구원은 “3분기에도 재고평가손 환입 100억원을 가정했음에도 대규모 적자가 예상된다”며 “SK온의 회복이 제한적인 가운데, 삼성SDI향 출하가 급감하기 때문”이라고 설명했다.

증권사들은 이날 줄줄이 에코프로비엠 투자의견을 ‘매수’에서 ‘보유’로 하향했다. 하이투자증권은 투자의견 ‘매도’를 유지하면서 목표주가를 13만5000원까지 내렸다. 이날 종가보다도 27% 낮은 수준이다.

반면 증권사들은 알테오젠의 평균 목표주가를 37만5000원까지 올려잡았다. 올해 2월까지만 해도 알테오젠의 평균 목표주가가 10만원대에 머물렀던 것을 고려하면 시장의 기대가 크다는 것을 알 수 있다.

지난달 30일에는 스위스 산도스와 히알루로니다제 공동 개발 및 라이선스 계약을 체결했다고 공시, 31일 장중 알테오젠 주가가 신고가를 다시 쓰기도 했다. 이번 계약은 2022년 12월 29일 산도스와 기존 계약을 대체하는 내용이다. 산도스는 이번 계약으로 히알루로니다제를 적용해 다수의 피하제형 바이오시밀러를 개발할 수 있다.

엄민용 신한투자증권 연구원은 “산도즈가 새로운 히알루론산분해효소 계약 원한 이유는 특허 차별화 전략”이라며 “미국 식품의약국(FDA)과 유럽 의약품감독국(EMA)에 신약에 준하는 임상과 특허를 통해 비싼 약가 책정 전략 가능성이 있다”고 봤다.

그는 “키트루다SC가 9월 23일 임상 3상이 종료되고 가을 중 결과를 발표한다. 또 하반기 사노피(추정) 임상 1상 개시, ADC SC 3분기 빅파마 기술이전 목표 등 기존 계획 모두 순항 중”이라며 “업종 내 최선호주를 유지한다”고 전했다.

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[포토]송길영 작가 "지상파를 역전한 넷플릭스" 기조강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401082t.jpg)

![[포토]외규장각 의궤 전용 전시실 일반에 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401057t.jpg)

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)