불똥은 포스코그룹으로 튀었다. 19회 SRE에서 포스코그룹에 대한 시장의 의구심이 드러났다. ‘모기업이나 계열사의 지원 없이 계열사 신용도가 현재보다 하락할 것으로 예상되는 그룹’ 2위에 포스코가 올랐다. 109명 가운데 40명(36.7%)에게 표를 받았다.

포스코그룹은 지배구조부터 최고경영자(CEO) 교체, 치열해지는 시장 경쟁 등 KT그룹을 꼭 닮아있다. 이번 SRE에 계열의 지원 가능성이 낮아질 수 있다는 우려가 반영된 것으로 풀이된다. 시장이 신용평가 과정에서 획일화돼 있던 그룹의 지원 가능성을 점검하기 시작한 것이다.

최근 국제 신용평가사인 스탠더드앤드푸어스(S&P)도 영향력이 강한 지배주주가 없는 그룹에서 KT ENS와 유사한 사태가 일어날 가능성을 시사했다. S&P는 현대차그룹 등 강한 지배주주가 있는 그룹의 경우 개별 자회사에 강한 애착을 보일 수 있는 데다 지원하지 않는다면 그룹의 지배주주가 사회·정치적 공세를 받을 가능성이 높지만 지배주주가 없는 그룹의 경우 자회사의 전략적 중요도에 따라 지원여부가 결정될 수 있다는 설명을 내놨다.

게다가 KT와 포스코는 최근 수장을 새로 맞았다. 황창규 KT 회장이 새로 취임하면서 종전 이석채 전 KT 회장 밑에서 사업을 확장했던 KT ENS가 모기업의 지원을 받지 못했다. 이에 따라 권오준 포스코 기술총괄 사장이 새로 회장으로 부임한 포스코도 계열사마다 지원 가능성이 달라질 수 있다는 분석이다.

한 SRE 자문위원 또한 “오너 그룹이라면 배임 혐의 때문이라도 이전에 벌였던 사업까지 책임져야 하는 반면 포스코 등 오너가 없는 그룹은 그런 책임에서 자유롭다”고 말했다. 꼬리 자르기에 나설 가능성도 배제할 수 없다는 의미다.

설 곳 좁아지는 포스코

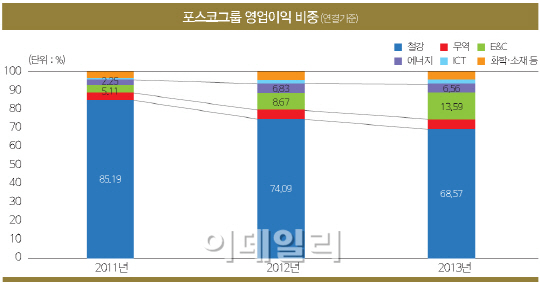

안 그래도 포스코(005490)는 어느 그룹보다 구조조정이 시급한 상황이다. 철강 업종은 세계 경기 침체 영향으로 부진을 나타내고 있다. 포스코는 전방산업인 조선, 건설, 자동차 등의 성장이 둔화된 데다 중국 철강업체가 가격 경쟁력을 무기로 치고 올라오면서 세계에서 설 곳이 좁아졌다. 국내에서도 현대제철이 고로를 지으면서 강력한 경쟁자로 떠올랐다. 그룹 연결기준 영업이익률은 2011년 7.9%에서 지난해 4.8%로 내려앉았다.

|

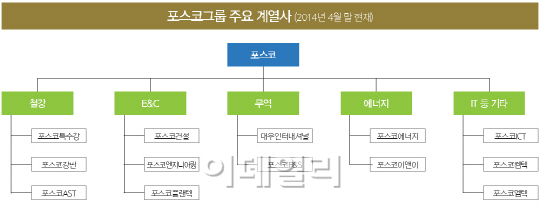

대우인터내셔널 인수에만 3조3724억원을 들이는 등 철강 관련 국내외 증설투자, 원료개발 투자에 M&A 부담까지 더해졌다. 그 결과 2009년 말 포스코 연결기준 3조9374억원 수준의 순차입금은 2012년 말 18조5033억원까지 6배 가까이 확대됐다. 2012년부터 비핵심 계열사를 정리하면서 계열사 수는 46개까지 줄었지만 여전히 순차입금이 20조원에 육박한다.

재무지표 악화에 국제 신용등급도 추락하고 있다. 국내에서는 AAA등급으로 최고 등급을 자랑하지만 무디스는 Baa2, 피치는 BBB, S&P는 BBB+로 국내등급보다 최대 8단계 낮다.

계열사 털어내기?

포스코그룹의 지원 여력이 줄어든 데다 KT 사태까지 겹치면서 시장에서는 그룹 내 옥석 가리기에 나서고 있다.

포스코그룹도 5월 이사회를 앞두고 재무구조 개선을 위한 사업 구조조정안을 마련하고 있다. 이번 구조조정에서 원칙은 ▲철강 본원 경쟁력 강화 ▲신성장사업의 선택과 집중 ▲재무구조의 획기적 개선 등 세 가지다. 특히 해외 사업의 경우 철저히 수익성을 위주로 가려질 계획이다. 포스코는 이런 원칙 하에 46개 계열사를 철강·건설·소재·에너지·유통·서비스·비핵심 등 7개 사업군으로 재편할 예정이다.

|

19회 SRE 워스트 레이팅에 뽑힌 포스코건설도 시장의 의구심에서 벗어나기 어렵다. 계열 물량이 과반을 차지하고 우발채무 규모가 3조원에 달해 그룹의 지원여부에 따라 입지가 흔들릴 수 있다.

한 SRE 자문위원은 “같은 신용등급인 현대건설과 비교할 때 현대건설은 상장사인 데다 그룹에서 수주를 엄격히 관리한다는 인상을 주지만 포스코건설은 정보도 상장사보다 부족하고 그룹 주력사업이 아니다보니 통제력이 떨어질 수 있다는 불안감을 준다”고 말했다. 이밖에 포스코AST, 포스코특수강 등 정 전 회장이 인수를 추진했거나 철강업과 관련성이 떨어지는 계열사에 지원 가능성 재점검이 이뤄질 전망이다.

이에 포스코 관계자는 “중국 대련 공장을 청산할 때 부채를 모두 갚은 뒤 매각하는 등 계열사에 대한 책임을 끝까지 질 것”이라며 “철강업계의 평판과 고객과의 신뢰 관계가 중요한 만큼 시장이 우려하는 일은 없을 것”이라고 밝혔다.

이어 그는 “당분간 양적 성장을 위한 신규 투자 대신 부가가치를 높일 수 있는 하공정에 투자를 집중할 것”이라며 “상장요건을 갖춘 계열사를 기업공개(IPO)하거나 보유 지분을 매각하는 등 유동성 확보 계획도 함께 진행될 계획”이라고 덧붙였다.

[이 기사는 이데일리가 제작한 ‘19th SRE’에 게재된 내용입니다. 19th SRE는 2014년 5월9일자로 발간됐습니다. 책자가 필요하신 분은 문의주시면 감사하겠습니다. 문의 : 02-3772-0161, mint@edaily.co.kr]

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]박결-마다솜,즐거운 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600383t.jpg)