|

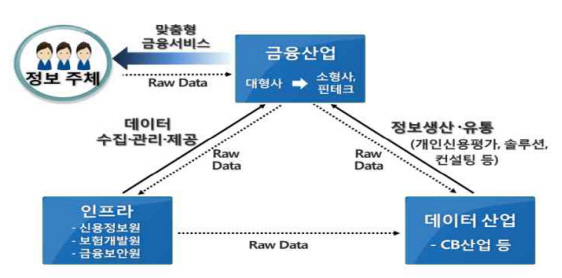

1일 관련 업계에 따르면 지난 3월 금융위원회가 금융 빅데이터 활용 확대를 위해 금융사의 API(Application Programming Interface)를 핀테크 업체에 개방하면서, 중금리 대출상품을 비롯해 서민을 위한 각종 시도가 이어지고 있다.

API는 데이터베이스에 연결해 데이터를 가져다 활용할 수 있는 통로 개념이다. 필요한 정보를 불러와서 사용할 수 있어 직접 데이터를 확보하지 않고 응용이 가능하다는 점에서 다양한 서비스를 만들 수 있다.

통신 요금 납부내역을 확인해 성실한 납부가 이어지는 경우, 고정 수입이 금융기록상 확인되지 않더라도 금리 혜택을 볼 수 있는 식이다. 이런 방식은 앞서 카카오뱅크가 도입한 방식으로, 실제 상환 능력이나 의지를 빅데이터 기반으로 산출한다는데 의미가 있다. 어니스트펀드의 경우 통신 요금 외에도 IP 주소, 근무지, 어니스트펀드 홈페이지 내 이용 패턴 등 ‘비금융’ 데이터를 분석해 대출 심사에 활용할 계획이다.

서상훈 어니스트펀드 대표는 “기존의 전통 금융 데이터만으로는 신용등급이 낮더라도 실제 상환 능력은 갖춘 고객 분들이나 청년, 주부, 고령층 분들이 대출승인을 받기가 상대적으로 까다로웠으나, 금융 데이터 활성화가 본격적으로 이루어진다면 보다 폭넓은 이용자분들이 다채로운 평가 시스템에 따라 금융 서비스를 이용할 수 있는 시대가 열릴 것”이라고 박혔다.

보험 관리 서비스의 경우 고객과 보험사 간 정보 비대칭을 보다 효과적으로 해소하고 신속한 보험정보 제공을 실현할 것으로 보고 있다. 레몬클립 서비스를 이용하는 디레몬 관계자는 “번거롭고 어려운 보험금 청구 절차를 간소화 시켜 편의 향상에 기여할 수 있을 것”이라고 말했다.

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)

![구글 vs 아마존 로보택시 경쟁...미래차 모습은[CES 2025]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000097b.jpg)