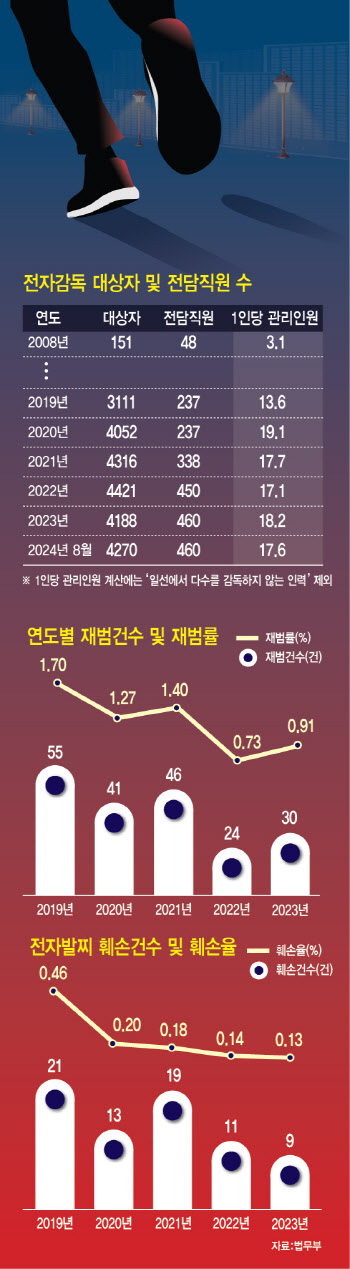

|

현재 소주·위스키 등 국내 제조주류에 세금을 매길 때에는 ‘주류 제조장에서 출고하는 때의 가격’을 기준으로 과세한다. 여기에는 제조원가 외에 판매관리비나 판매 단계에서의 유통비용 등 마진이 포함돼 있다.

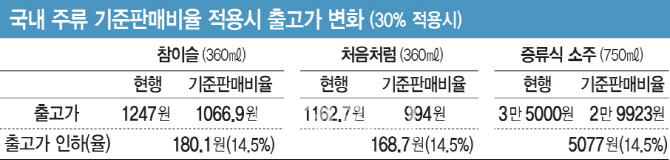

예컨대 하이트진로의 ‘참이슬’ 공장 원가는 586원인데, 이는 제조 비용과 이윤이 더해진 가격이다. 여기에 붙는 주세는 공장 원가의 72%인 421.92원이다. 주세의 30%인 교육세는 126.58원, 부가가치세는 113.45원이 추가돼 최종 출고가는 1247원이 된다.

반면 수입 술의 경우 수입업자가 제출하는 유통 과정에서의 마진이 포함되지 않은 ‘수입 신고가’를 기준으로 세금이 부과돼 과세표준이 상대적으로 낮아지는 효과가 있다. 이에 주류 업계 안팎에서는 국산과 해외 주류의 형평성 문제를 해소하기 위해 기준판매비율을 도입해야 한다는 목소리가 꾸준히 제기돼왔다.

최근 출고가를 6.95% 인상한 참이슬을 기준으로 기준판매비율 30%를 적용하면, 공장 원가 586원에 주세 295.34원, 교육세 88.6원, 부가세 96.99원이 붙어 최종 출고가는 1066.9원이 된다. 기존 출고가(1247원)보다 180원(14.5%) 낮아지게 된다.

롯데칠성음료의 ‘처음처럼’은 공장 원가 546원에 주세 275.2원, 교육세 82.56원, 부가세 90.37원이 붙어 최종 출고가는 기존 1162.7원에서 994원으로 169원 가량 떨어진다. 같은 방식으로 출고가가 3만5000원 수준인 증류식 소주(750㎖)는 기준판매비율 30% 적용시 최종 출고가가 2만9900원 수준이 된다.

다만 식당 등 소매점에서 최종적으로 판매되는 가격을 낮춰 물가 안정을 유도할 수 있을지는 미지수다. 유통 과정에서 주류 면허를 발급받은 도매업자를 거치는 과정에서 출고가 인하 효과가 사라질 수 있는데다, 농산물 등 원재료 가격이 급등하는 상황에서 주류 가격이 내려가기 힘들 것으로 보는 시각이 많다.

소상공인연합회 관계자는 “최근 주류 판매가 인상은 임대료, 공공요금 인상 등 전체적인 고비용 구조에 기인한 측면이 있다”며 “다만 기준판매비율 도입이 소상공인의 비용 지출을 줄인다는 점에서 추가 인상 요인은 사라질 것”이라고 말했다.

|

![[포토] 비만치료제 '위고비' 입고 안내문](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800631t.jpg)

![[포토]이창수 '김건희 여사 압수수색 영장 청구 건은 코바나컨텐츠 사건'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800621t.jpg)

![[포토]국정감사 출석한 이창수 서울중앙지검장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800449t.jpg)

![[포토]최고위, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800388t.jpg)

![[포토]'국정감사대책회의 참석하는 추경호'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800280t.jpg)

![[포토]정남수,거리 확인은 정확하게](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101700579t.jpg)

![[포토]브룩 핸더슨,힘찬 티샷](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101700443t.jpg)

![[포토]포니정 혁신상 시상식 참석한 한강](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101701182t.jpg)

![[포토] 이상희 '정교한 컨트롤로 선두 등극'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101700251t.jpg)