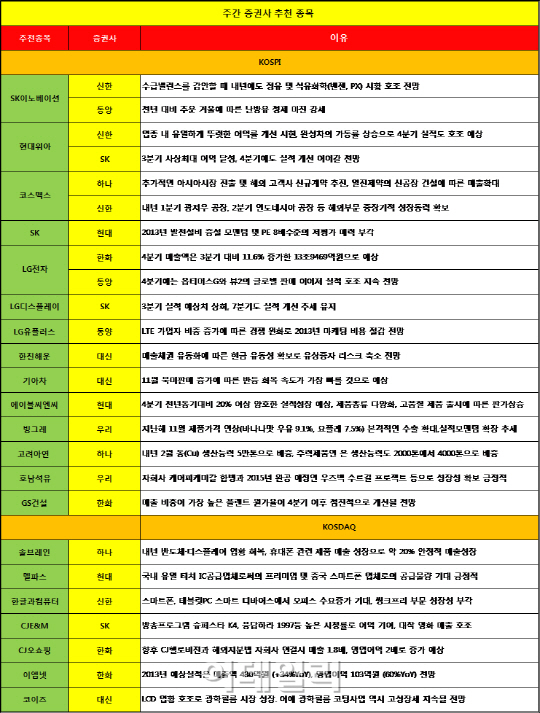

SK이노베이션(096770)은 신한금융투자과 동양증권 두 곳의 추천을 받았다.

신한금융투자는 “수급밸런스를 감안할 때 내년에도 정유 및 석유화학(벤젠,PX)시황이 호조를 보일 것”이라고 전망했다. 또한 “정유부문자회사 SK에너지의 유상증자로 인천 정유공장 설비투자를 위한 재원이 마련됐고 2014년 하반기부터 매년 5000억원 전후의 상각전 영업이익 증가가 기대된다”고 설명했다.

동양증권은 “전년보다 추운 겨울로 난방유 정제마진이 강세를 보이고 있다”며 “원료인 중질유 가격의 약세로 윤활유 부문 수익이 개선될 것”이라고 전망했다.

현대위아(011210)는 뚜렷한 이익률 개선이 부각되며 러브콜을 받았다.

신한금융(055550)투자는 “완성차의 가동률 상승으로 4분기 실적도 호조세가 예상된다”며 “중국법인의 성장은 본사 매출과 지분법 이익에 지속적으로기여할 것”이라고 내다봤다.SK증권은 “3분기 사상최대 이익을 달성했고 4분기에도 실적 개선세가 이어질 것”이라며 “연말 미국 소비 개선에 따른 현대·기아차 판매 개선으로 수혜가 기대된다”고 밝혔다.

하나대투증권은 “코스맥스가 주력 매출기반으로 삼고 있는 브랜드샵 시장은 최근 국내 화장품시장에서 성장의 견인차이며 향후 3년간 20%이상의 높은 성장세가 예상된다”며 긍정적인 평가를 내렸다. 이어 “추가적인 아시아시장 진출 추진 및 해외 고객사와 신규계약을 추진하고 있다”며 “일진제약의 신공장 건설에 따른 매출확대가 예상돼 장기적으로 성장모멘텀 확대가 지속될 것”이라는 전망을 내놨다.

하나대투증권은 “내년 1분기부터 생산에 들어갈 광저우 공장, 2분기부터 생산에 들어갈 인도네시아 공장 등 코스맥스는 해외부문에서 중장기적 성장동력을 확보했다는 점이 긍정적”이라고 평가했다.

IT 업종의 추천도 계속 이어졌다. 연말 홀리데이 시즌에 대한 기대감가 스마트 기기 시장 확대로 인한 수혜가 예상된다는 이유에서다.

LG전자(066570)는 한화증권과 동양증권의 복수 추천을 받았다. 한화증권은 “4분기 매출액은 3분기 대비 11.6% 증가한 13조9469억원으로 예상된다”며 “이같은 매출액 증가는 가전제품 사업부와 휴대폰 사업부가 주도할 것”이라고 설명했다. 동양증권도 “턴어라운드의 핵인 핸드폰(MC) 사업부가 스마트폰 700만대 판매하며 흑자전환했고, 4분기에는 옵티머스G와 뷰2의 글로벌 판매 이어져 실적 호조가 지속될 것”이라고 내다봤다. 아울러 “북미 시장은 LTE 단말기로 충실히 공략하고 있고, 서유럽 시장도 전략 단말기 출시 이후 점유율이 개선되고 있다”고 덧붙였다.

|

▶ 관련기사 ◀

☞[주간추천주]신한금융투자

☞'돈 안 되는 직영주유소' 숫자 줄인다

![[포토]코스피-코스닥 동반 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300908t.jpg)

![[포토]따스한 온기를 퍼지는 행복촌](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300829t.jpg)

![[포토]이웃을 위한 연탄나눔봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300804t.jpg)

![[포토]한동훈, '여성의 힘으로 세상을 바꾸자'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300792t.jpg)

![[포토]설영희부띠끄 24W/25S 살롱 패션쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300633t.jpg)

![[포토]유승민 "대한체육회장 공식 출마합니다"](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300064t.jpg)

![[포토]더불어민주당 원내대책회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300465t.jpg)

![[포토]'모두발언하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300359t.jpg)

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)