[이데일리 염지현 기자] 증권업계는 올해

LG생활건강(051900)이 매출 6조원 시대를 거뜬히 열 수 있을 것으로 내다봤다. 고가라인인 ‘후’와 ‘숨37°’을 중심으로 성장성과 수익성이 개선되는 동시에 면세점의 성장이 기대되기 때문이다.

금융투자업계가 내놓은 LG생활건강의 매출은 6조2000억원대, 영업이익은 8700억원대다. 영업이익률은 2015년 12.8%에서 2016년 14.1%로 상승할 것이라는 분석이다.

| | LG생활건강 면세점 매출액 추이(자료=유진투자증권) |

|

특히 증권업계에선 올해 LG생활건강의 면세점 매출이 전년 동기 대비 65% 이상 성장할 것으로 내다봤다. 이선화 흥국증권 연구원은 “LG생활건강 화장품 매출의 유통채널별 매출 비중을 살펴보면 면세점의 비중이 지속적으로 증가해 지난 1분기엔 31%를 넘어섰다”며 “2분기엔 지난해 6월 메르스 기저 효과와 더불어 중국 노동절 연휴까지 겹쳐 중국인 관광객 증가가 기대된다”고 말했다.

기획재정부에 따르면 2015년 면세점 품목별 매출 비중은 화장품이 45.5%, 가방류가 16.0%, 시계 9.6% 순이다. 그 중에서도 LG생활건강의 후는

아모레퍼시픽(090430)의 ‘설화수’를 제치고 면세점 브랜드 매출 1위를 차지하는 등 뚜렷한 성장세를 보였다.

중국 소비자들의 온라인 구매가 활발해지는 것이 LG생활건강에 또다른 기회가 될 수 있다는 전망도 나왔다.

| | 화장품 중국 매출성장률 추이(자료=흥국증권) |

|

김미현 유안타증권 연구원은 “중국의 인터넷 구매비율이 30%로 전세계 1위를 차지할 만큼 온라인 구매가 활발한 국가인데 LG생활건강은 중국에서 매장을 공격적으로 열기보다 온라인 채널을 적극적으로 활용하려는 전략을 구사하고 있다”며 “중국의 온라인 구매 시장은 2020년까지 연평균 18%씩 고성장할 것으로 보이기 때문에 향후 성장 가능성이 더 크다”고 설명했다. 실제로 ‘후’와 ‘더페이스샵’의 중국 매출 중 50%는 온라인 구매로 이뤄진다.

최근 중국 정부의 화장품 및 해외직구 관련 정책 변경이 LG생활건강의 대륙 사업에 더욱 유리하게 작용할 것이라는 분석도 대두됐다. 오린아 이베스트 투자증권 연구원은 “지난 4월 발표된 중국 해관의 해외직구 세율은 저가 상품보다 고가 화장품에 유리하다”며 “LG생활건강이나 아모레퍼시픽 등 직진출하는 업체들에게는 유리한 환경이 펼쳐질 전망”이라고 말했다.

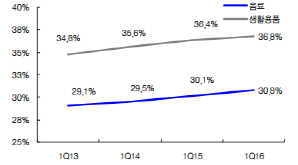

일부에서는 단일 브랜드 의존도가 높다

| | 음료, 생활용품 국내 시장 점유율(자료=HMC투자증권) |

|

는 점을 LG생활건강의 리스크 요인으로 꼽기도 한다. 이선화 흥국증권 연구원은 “이는 LG생활건강의 차별화된 사업 전략으로 마진이 높은 초고가 라인을 우선적으로 키우면서 글로벌 시장에서 명품 이미지를 구축하겠다는 것이 핵심”이라며 “브랜드 이미지라는 것이 단기간에 구축하기 어려운 만큼, 글로벌 시장에서 럭셔리 브랜드 위주로 우선 진출하면서 명품 브랜드 이미지 구축을 강화하고 있다”고 말했다.

또 이 연구원은 LG생활건강이 옥시 파동으로 가정 생활용품 부문의 반사 이익을 볼 것이라고 내다봤다. 이 연구원은 “2011년 피죤 불매운동 당시 피죤의 섬유유연제 시장점유율이 40%에서 20%로 떨어졌다”며 “국내 옥시 세탁세제와 섬유유연제 시장점유율은 각각 8%, 10% 수준으로 LG생활건강의 ‘테크’와 ‘샤프란’이 반사이익을 볼 것”이라고 덧붙였다.

▶ 관련기사 ◀☞[IR라운지]①5조 매출 LG생건 "해외사업 강화로 최대 실적"☞LG생건 비욘드, 제주 코스메틱 서트 획득한 6종 출시

![[포토]김세은 아나운서,따스한 햇살 받으며](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111600281t.jpg)

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]김세은 아나운서,진행은 매끄럽게](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600282h.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![예금자보호한도 24년만에 오른다고?[오늘의 머니 팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600304h.jpg)