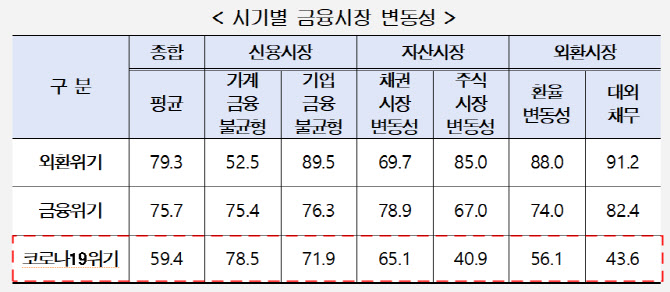

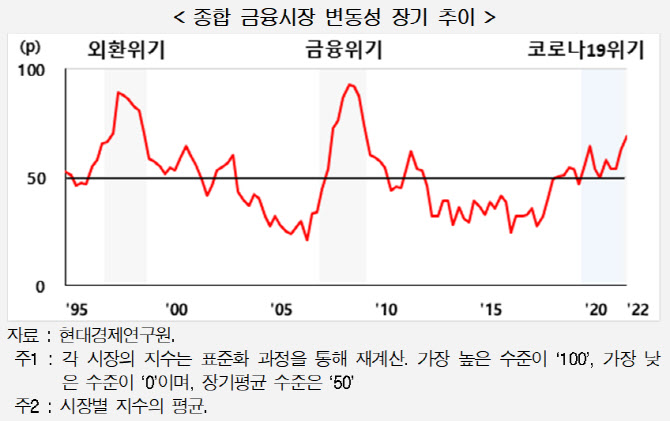

7일 현대경제연구원은 ‘금융불안정성, 장기균형선 넘고 있다’ 보고서에 따르면 2020년 1분기부터 올 2분기까지 코로나19 이후 금융변동성 지수는 59.4로 장기균형선(50)을 넘은 것으로 집계됐다. 금융변동성 지수는 100이 가장 높은 수준으로 숫자가 커질 수록 금융시장 위험이 커진다는 것을 의미한다.

연구원은 이번 보고서에서 코로나19 위기의 변동성 수준을 외환위기(1997년 2분기∼1999년 1분기), 금융위기(2007년 3분기∼2009년 3분기) 때와 비교·분석했다. 그 결과, 코로나19 위기의 금융변동성은 외환위기(79.3), 금융위기(75.7) 때보다는 낮았지만, 장기 균형선을 상회하고 있어 불안정성이 커지고 있다고 평가했다.

특히 코로나19 위기의 평균 가계 금융의 불균형 정도는 78.5로, 장기평균 수준(28.5)을 크게 웃돌았다. 금융위기 당시(75.4)보다 3.1포인트 높았고, 외환위기 당시(52.5)와 비교하면 26.0포인트 높은 수준이다. 금융 불균형이란 가계·기업 부채 수준이 국내총생산(GDP)을 비롯한 실물경제 수준과 비교해 얼마나 과도하게 늘었는지를 의미한다. 가계 금융 불균형이 높아졌다는 것은 코로나19 발생 이후 가계신용 증가율이 GDP 성장률을 큰 폭으로 웃돌았다는 뜻이다.

코로나19 위기의 기업 금융 불균형 정도는 71.9를 기록해 외환위기(89.5), 금융위기(76.3) 때보다 낮은 수준이었다. 다만 장기 평균 수준(50.0)을 크게 웃돌고 있어 향후 코로나19 유행이 지속될 경우 위기 수준에 진입할 가능성이 있다.

보고서는 신용시장의 불균형이 특히 심화한 것으로 나타난 만큼 금융당국이 가계·기업 신용을 적정 수준으로 관리하려는 노력을 ‘지속해야 한다고 지적했다.

이형석 현대경제연구원 동향분석팀 연구위원은 “가계 및 기업신용을 적정 수준으로 관리하고 향후 금리 인상시 신용 리스크 확대가 경기 위축으로 이어지지 않도록 면밀하게 모니터링해야 한다”며 “글로벌 유동성의 이동 속도가 빠르게 전개될 수 있어 국내 주식·채권·외환시장에서의 투기 자금과 변동성 확대에 대한 적극적인 모니터링이 필요하다”고 강조했다. 이어 “외환시장의 불확실성 완화를 위해 적극적인 미세조정 외에도 통화스와프를 통한 충분한 외환보유 확충 노력이 요구된다”고 덧붙였다.

|

|

|

![[포토] 소방 "포스코 포항제철소서 큰 불 신고"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000360t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000314t.jpg)

![[포토]의협 대의원총회 참석하는 임현택 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000295t.jpg)

![[포토]잠시 쉬어가는 서울야외도서관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000281t.jpg)

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]정부, ‘비위 혐의 다수 발견’ 이기흥 체육회장 등 경찰 수사 의뢰](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000227t.jpg)

![[포토]수능대박을 위해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000202t.jpg)

![[포토]가을의 추억](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000165t.jpg)

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000314h.jpg)

![돌아온 현대트랜시스 노조, '미래' 내다볼 때[기자수첩]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100028h.jpg)