|

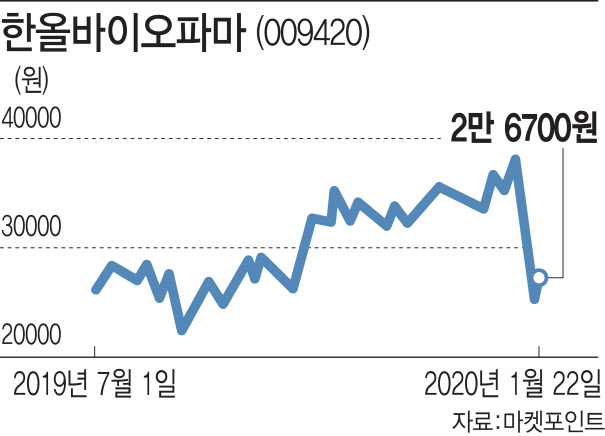

22일 마켓포인트에 따르면 한올바이오파마는 전 거래일 대비 6.16% 상승한 2만6700원에 거래를 마쳤다. 전날에는 지표 증명 실패 발표에 따라 25.59% 하락한 2만5150원에 거래를 끝냈지만, 급락한 지 하루 만에 반등세를 보인 것이다.

이 업체는 대웅제약(069620)과 개발 중인 안구건조증치료제 ‘HL036’이 임상 3상에서 주평가지표를 개선하지 못했지만 통계적 유의성이 확인된 보조평가지표를 기반으로 두 번째 임상 3상을 진행하겠다고 밝혔다. 이번 임상에서 1차 유효성평가지표(주평가지표)는 하부 각막의 손상 개선 정도를 직접 측정하는 각막하부염색지수(ICSS)와 환자가 주관적으로 측정하는 안구불편감지수(ODS) 2가지였으나 모두 목표치를 충족하지 못한 것으로 드러났다. 하지만 보조평가지표인 각막중앙염색지수(CCSS), 각막전체염색지수(TCSS)에서는 유의한 개선효과를 확인한 것으로 알려졌다. 따라서 올해 진행될 두 번째 임상 3상에서는 ICSS에서 유효성을 확보한다는 계획이다.

구자용 DB금융투자 연구원은 “기대했던 최고의 결과는 아니지만 파이프라인(주력제품군) 정리를 고민해야 하는 내용도 아니다”라며 “안구건조증 질환 유발 요인이 다양하기 때문에 추가 임상을 통해 유효성을 입증하는 기존 치료제의 사례를 참고해 개발 및 허가와 관련된 특성을 이해할 필요가 있다”고 말했다. HL036은 향후 1년 내 발표가 기대되는 중국 임상 3상 결과에 주목해야 한다는게 구 연구원의 판단이다.

그는 “이번 결과로 출시시기가 지연되는 것을 반영해 시장점유율을 조정하는 등 HL036의 가치는 하향 조정하지만 과도한 주가 하락은 매수의 기회가 될 수 있다”며 “자가면역질환치료제로 개발중인 HL161은 2건의 임상 2상 결과 발표를 앞두고 있기 때문에 연내 주가 반등의 요인으로 작용할 수 있다”고 강조했다.

실적 개선에는 큰 문제가 없다는 분석도 나온다. 이달미 SK증권 연구원은 “HL036의 가치를 7900억원 수준으로 산정했다”며 “이번 임상 3상 결과에 따른 단기적인 주가하락은 예상되나 기술료(마일드스톤) 유입에 따른 실적개선에 대한 긍정적인 시각은 유지한다”고 설명했다.

전문가들은 이번 임상 3상 결과가 동종업계에 미치는 영향은 미미할 것으로 내다봤다. 홍가혜 대신증권 연구원은 “HL161은 올 1분기에는 그레이브스안병증, 2분기 중증근무력증, 4분기 용형설빈혈에 임상 2a상 탑라인 결과를 도출할 예정”이라며 “특히 글로벌 동종업계와 동일한 적응증으로 HL161의 경쟁력을 가늠할 수 있는 중증근무력증 임상 결과가 중요할 것”이라고 강조했다.

이어 “최근 HL161의 FcRn(단백질 요소) 저해제 부문에 대한 긍정적인 임상 계획으로 동종그룹 주가 흐름도 양호한 편”이라고 덧붙였다.

![[포토]김세은 아나운서,따스한 햇살 받으며](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111600281t.jpg)

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]김세은 아나운서,진행은 매끄럽게](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600282h.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![예금자보호한도 24년만에 오른다고?[오늘의 머니 팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600304h.jpg)