그렇다고 원화 강세 요인이 없는 것은 아니다. 국내 수출은 호조세를 나타내고 있고, 외국인 자금은 국내 증시로 계속해서 유입되고 있다. 그러나 원화 강세 요인이 제대로 힘을 발휘하지 못하고 있다는 분석이 나온다.

수출업체, 환율 1350원대인데 ‘달러 안 판다’

|

미국 제조업 확장세에 6월 금리인하 기대가 후퇴하며 달러화는 초강세를 나타냈다. 주요 6개국 통화대비 달러 가치를 의미하는 달러인덱스는 전날 기준 심리적 저항선인 105를 넘어섰다. 이는 연중 최고치이자, 작년 11월 중순 이후 넉 달여 만에 최고 수준이다.

외환시장엔 원화가 강세를 보인 만한 요인들도 있지만 힘을 발휘하지 못하고 있다. 최근 반도체 경기 회복에 힘입어 국내 수출 성적표는 플러스(+)다. 올해 1분기(1~3월) 수출액은 1637억달러로, 전년 동기 대비 8.3% 증가했다. 이 기간 무역수지는 90억달러 흑자로 전년동기(228억달러 적자) 대비 흑자 전환했다. 수출 호조는 국내에 외환시장에 달러 유입 규모를 늘리는 역할을 한다. 이는 원화 강세, 환율 하락으로 이어진다.

민경원 우리은행 이코노미스트는 “2022년 환율 상방 변동성 확대로 선물환 포지션 한도 이슈를 경험한 중공업체들이 환율 고점을 확인한 후 매도하려는 심리에 소극적으로 대응하는 방식으로 환헤지 전략이 변경된 것으로 보인다”고 말했다. 2022년 하반기 환율이 1400원을 넘어서자 중공업체는 선물환 포지션 한도가 꽉 차는 바람에 달러를 팔고 싶어도 못 판 적이 있다.

외국계은행의 한 외환딜러도 “수출업체들이 환율이 더 오를 것이라는 심리에 분기말 네고(달러 매도), 월말 네고 등 계절적 현상들이 먹히지 않고 있다”고 설명했다.

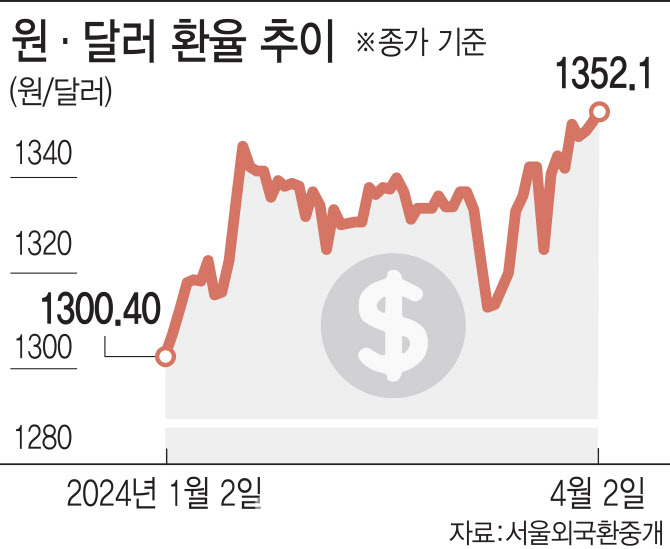

‘환율 1300원’ 새로운 기준점되나

|

그러나 국내 증시로 외국인 자금이 유입된 것 못지 않게 국내 투자자들의 해외 주식 투자가 급증하고 있다. 지난 3월 한 달 동안 국내 투자자의 미국 주식 순매수 규모는 약 19억2337만달러에 달했다. 엔비디아 등 인공지능(AI) 주식의 랠리로 인해 미국 주식 투자 확대가 지속되며 원화 약세를 부추기고 있다. 1월을 기준으로 볼 때 외국인들의 국내 주식 매입보다 내국인의 해외 주식 매입규모가 더 커져 이것만 보더라도 20억달러 이상의 달러 유출이 나타났다.

민 이코노미스트는 “수출업체 환헤지 전략 변경에 해외직접투자 확대가 더해져 1300원은 환율의 새로운 기준점이 되고 있다”며 “과거 1150원과 동일한 수준이라고 봐야 한다”고 설명했다.

과거에는 환율이 1300원만 넘어갈 경우 위기가 오는 것 아니냐는 관측이 많았으나 환율의 기준점 자체가 높아졌다는 설명이다. 특히 미국 경기 호조에 연방준비제도(Fed·연준)의 금리 인하 시점까지 미뤄질 경우 환율은 당분간 상승 압력이 커질 수 있다는 관측이다.

민 이코노미스트는 “연준은 9월께 금리를 인하할 것으로 보인다”며 “2분기 환율은 1330~1420원 레인지를 중심으로 평균 1360원에서 거래될 것”이라고 전망했다.

이승훈 메리츠증권 연구위원도 “실질실효환율을 소비자물가가 아닌 단위노동비용을 기준으로 계산할 때 환율 1300~1333원이 균형 수준”이라고 설명했다. 실질실효환율은 한 나라의 통화가 상대국 통화에 비해 실질적으로 어느 정도의 구매력을 갖고 있는지를 보여주는 환율이다.

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)

![[포토] 2024 개발협력의 날 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500978t.jpg)

![[포토]안전운임제 확대 촉구](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500923t.jpg)

![[포토]허정무 ‘축구협회는 다시 태어나야’](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500080t.jpg)

![[포토]가을의 절정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500677t.jpg)

![[포토]스테파니 린, 리서치 헤드, 기업거버넌스포럼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500657t.jpg)

![[포토] 김재홍 국립중앙박물관장, 상형청자 특별전](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500648t.jpg)

![[포토]가슴 뛰는 통일 대한민국을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500462t.jpg)