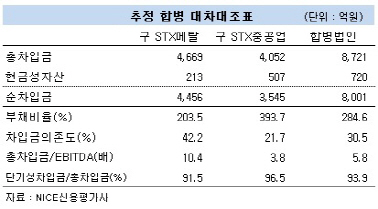

24일 금융투자업계에 따르면 최근 한국기업평가와 NICE신용평가는 합병법인인 STX중공업(071970)의 등급을 옛 STX중공업의 등급과 같은 ‘BBB+(안정적)’로 제시했다.

STX메탈은 지난 1일 계열사인 옛 STX중공업을 흡수합병한 뒤 사명을 STX중공업으로 변경했다.

이번 합병을 통해 STX중공업은 선박용 엔진 부품에서 완성품까지 생산하는 종합 조선기자재 업체로 발돋움하게 됐고, 최근 높은 성장세를 보이고 있는 산업플랜트 부문까지 사업영역을 확대하게 됐다. 또한, 조직슬림화를 통한 영업 효율성도 높아질 것으로 보인다.

그러나 큰 폭의 차입금 증가와 그룹의 재무위험이 신용도의 발목을 잡았다.

|

김봉균 한기평 수석연구원은 STX그룹 전반의 확대된 재무부담을 지적했다. 그는 “STX그룹이 글로벌 금융위기 전후로 조선부문의 역량강화를 위해 중국 및 유럽법인에 대규모 투자를 집행했다”며 “그러나 그 직후 해운 및 조선업황이 침체되기 시작했고, 계열 전반의 자금 소요가 지속되면서 그룹 전반의 재무부담이 많이 증가했다”고 말했다. 그룹차원에서 진행 중인 재무구조 개선 노력의 경과를 확인할 필요가 있다는 것.

김 연구원은 또 “세계 경기 둔화로 산업플랜트 시장의 불확실성이 커지고 있다”며 “STX중공업은 이라크 디젤발전플랜트 추가 수주에 유리한 지위를 점유하고 있지만, 충분한 프로젝트 수행 경험을 축적하지 못한 만큼 영업환경변화가 신규수주 및 영업실적에 부정적인 영향을 미칠 수 있다”고 판단했다.

![[포토]박도은,핀에 집중한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000231t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[포토] 행정안전부, 호우 대책 중대본 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000674t.jpg)

![[포토] '아프려나'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000605t.jpg)

![[포토] 취재진에 답변하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000538t.jpg)

![[포토]애플 아이폰16 1차 출시국, 기다리는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000450t.jpg)

![[포토]고소장 접수위해 중앙지검 민원실 향하는 검은우산비대위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900883t.jpg)

![[포토]신자용 대검차장과 인사 나누는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900611t.jpg)

![[포토] 국무회의 참석하는 박성재 법무부장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900534t.jpg)

![[포토]정남수,헤드커버를 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000509t.jpg)