|

5일 마켓포인트에 따르면 지난주(10월30~11월3일) 코스피 지수는 65.53포인트(2.85%) 오르며 2368.34에 거래를 마쳤다. FOMC 직전인 31일에는 2300선 아래까지 내려갔지만 FOMC가 끝난 후 3거래일 연속 강세를 보였다. 이 기간 기관은 8694억원을 사들였다. 반면 개인과 외국인은 8369억원, 2467억원을 각각 팔았다.

코스닥지수는 같은 기간 33.56포인트(4.48%) 오른 782.05로 마감했다. 개인은 2613억원을 팔아치우는 가운데 기관과 외국인이 879억원과 1178억원을 순매수했다. 이 기간 환율은 33.50원 내린 1322.40원에 마감했다.

미국 연방준비제도(Fed·연준)의 11월 FOMC에서 금리 인상 사이클 종료 기대가 한층 커지면서 국내 지수가 상승 전환했다는 분석이다. 미 연준은 FOMC에서 지난 회의에 이어 두 차례 연속 기준금리를 동결했다.

국내 수출 지표 회복도 주식시장 반등을 이끌었다. 지난 1일 발표된 국내 10월 수출은 551억 달러로 전년 대비 5.1% 증가하며 1년여 만에 플러스(+) 증가율로 전환됐다. 특히 주력 수출 품목인 반도체 수출이 올해 가장 낮은 감소 폭을 기록한 점이 긍정적이다. 반도체 업황 개선 기대에 한 주간 삼성전자(005930)가 3.42%, SK하이닉스(000660)는 5.63% 강세였다.

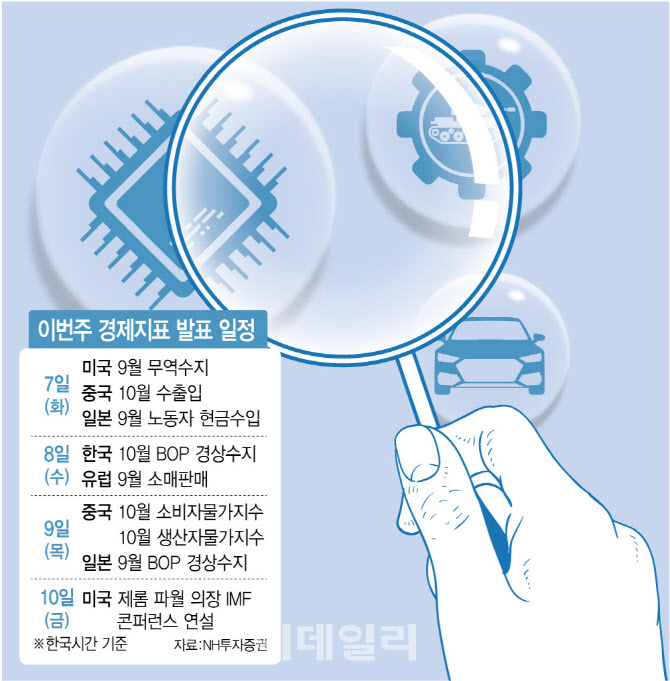

증권가는 이번 주 이벤트 중 7일(현지시간) 발표 예정인 미국 10월 컨퍼런스보드 고용동향지수에 주목할 필요가 있다고 강조했다. 고용이 부진한 흐름이 나타난다면 미국 경기가 정점을 통과했다는 인식에 힘을 실어줄 것이라는 이유에서다.

뿐만 아니라 장기채 금리 역시 살펴봐야 한다. 비록 미국 10년물 국채 금리가 5%까지 오른 이후 하향안정화되고 있지만 여전히 높은 상태이기 때문이다. 미국 재무부가 발표한 4분기 국채발행계획에 따르면 전체 채권 발행액은 전 분기 대비 소폭 확대했지만 월가 채권 딜러들의 전망치보다는 적게 제시됐다.

3분기 실적발표 기간도 눈여겨봐야 한다. 지난 2일까지 시가총액 기준 75%, 종목 수 기준 49%의 기업들이 3분기 실적을 발표했다.

김영환 NH투자증권 연구원은 “반도체, 우주항공·방산 등 실적 가시성이 높은 분야 혹은 자동차, 은행 등 양호한 수익성과 배당 메리트를 기대할 수 있는 분야에 관심을 가질 필요가 있다”고 덧붙였다.

|

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)