|

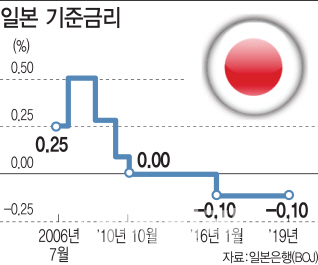

중앙은행이 금리를 낮추고 발권력을 동원해 경기를 부양하는 ‘행동하는 중앙은행’에 대한 우려의 목소리도 적지 않다. 경제의 기초체질이 약화하고 있는데도 불구, 모르핀 처방하듯 중앙은행이 돈을 쏟아부어 경기를 지탱하는 데는 한계가 있다는 이유에서다. 제로금리를 넣어 마이너스 금리시대를 연 일본이 대표적이다.

돈 풀리자 좀비기업들도 버텨

유동성으로 연명하는 한계기업, 담보가치의 하락 등 양적 완화를 통한 경기부양의 부작용은 많은 국가들의 공통된 고민거리다.

일본 내에서는 장기화한 제로금리 시대에 대한 우려가 목소리가 커지고 있다. 구로다 일본은행 총재는 지난해 11월 “금융 완화가 금융기관 수익성 저하로 이어져 금융기관의 경영체력을 약화할 수 있다”고 했다.

BOJ의 분석에 따르면 일본 지방은행 105개 가운데 지난 3년간 대출잔액이 늘어난 은행은 늘리지 않는 은행보다 수익성이 떨어졌다. 대출 잔액을 늘릴수록 이율이 하락했기 때문이다. 부실 대출 문제가 발각된 스루가 은행 사건의 배경으로 장기화한 저금리 기조가 영향을 미쳤다는 분석도 나온다. 금리가 낮아 수익성이 악화하니 무리한 투자를 하게 됐다는 것이다.

저금리로 인한 수익성 악화를 위험투자로 만회하려는 현상은 일본뿐만이 아니다. 최근 불거진 ‘레버리지론’은 금융시장을 언제든 위기로 몰아넣을 수 있다는 우려마저 나오고 있다.

미국과 유럽은행들이 주로 판매해온 이 상품은 투기등급 이하 기업대출시 신용보증 등을 붙여 외부 자금을 유치한 뒤 재원으로 활용해 왔다. 수익성이 높은 대신 위험도 또한 커 위기시 금융시장의 뇌관이 될 수 있다는 우려가 높다.

박해식 한국금융연구원 실장은 “레버리지론은 일본의 은행들이 주로 투자했다”며 “한계기업이 경기침체 등으로 부도가 나기 시작하면 은행 등 금융기관으로 리스크가 전이될 수밖에 없는 구조”라고 말했다.

중국 또한 과도한 기업부채와 부동산시장 경착륙이 경제를 위협하는 잠재적 리스크다. 기업의 주식담보대출 비중이 큰 중국은 주가 하락으로 인한 연쇄부도를 막기 위해 중앙 정부가 증시를 떠받치기 위해 각종 부양책을 쏟아내고 있다.

|

지난해 8월 기준 전 세계 주식 자산 규모는 79조9000억달러에 달했다. 금융위기 여파로 주가가 곤두박질쳤던 2009년 3월 25조5000억달러보다 3배 넘게 증가한 수치다.

주식 가치가 뛰면서 채권과 예적금을 포함한 금융자산 규모도 폭발적으로 커졌다.

보스턴컨설팅그룹에 따르면 전 세계 금융자산은 2016년 166조5000억달러(약 18경7146조원)에서 2021년 223조1000억달러까지 확대될 전망이다. 글로벌 금융위기 직후인 2008년 전세계 금융자산은 48조6000억달러였다.

사상초유의 양적완화(QE)를 추진하며 “헬리콥터에서 돈을 뿌려서라도 경기를 부양해야 한다”고 말해 ‘헬리콥터 벤’으로 불렸던 벤 버냉키 전 미국 연준 의장은 가장 우려되는 리스크로 ‘자산 버불 붕괴’를 꼽은 바 있다. 자산 버블이 붕괴하면 담보가치가 하락해 경기 주체들의 부채 상환 부담을 높여 수요 측면에서 경기 침체를 야기할 수 있다는 이유에서다.

각국 중앙은행의 공격적인 양적완화가 10년전 글로벌 경제가 대공황에 빠져드는 것을 막아내기는 했지만 돈 줄을 죄면 경기가 침체하는 악순환 고리에 빠진 것 아니냐는 우려도 나온다.

박해식 한국금융연구원 실장은 “저금리와 양적완화로 유동성이 넘치는 상황에서 은행들은 크레딧 스프레드가 높은 기업대출을 늘려 수익을 내고 있다”며 “질이 나쁜 부채가 누증된 상황에서 경기가 악화하면 연쇄적인 부실 우려가 있다”고 말했다.

![[포토]구름 사이로 보이는 2025년 첫 해](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100163t.jpg)

![[포토]여객기 사고 합동 참배 마친 우원식-이재명-권영세](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24123100548t.jpg)

![[포토] 미세먼지 '나쁨' 주의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24123000567t.jpg)

![[포토] 불길 휩싸인 여객기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900445t.jpg)

![[포토]출렁이는 환율 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900259t.jpg)

![[포토]겨울아 반가워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900232t.jpg)

![[포토]윤 대통령, '공수처 3차 소환 불응'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900095t.jpg)

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[속보]오동운 공수처장 "尹 체포·수색영장 원칙 따라 행사"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100170h.jpg)